Komisi Agen Asuransi: Apa Itu dan Bagaimana Cara Kerjanya?

Pelajari bagaimana agen asuransi mendapatkan penghasilan melalui komisi, bonus, dan perpanjangan. Memahami tingkat komisi agen asuransi dan faktor-faktor yang mempengaruhi pendapatan mereka.

Di halaman ini

Mengelola komisi agen asuransi lebih dari sekadar menghitung pembayaran-ini adalah tentang menciptakan sistem yang membuat agen termotivasi, memastikan akurasi, dan mendorong penjualan polis yang lebih tinggi. Dengan struktur komisi yang berbeda, tarif yang bervariasi berdasarkan jenis asuransi, dan berbagai saluran penjualan yang terlibat, menangani komisi secara efisien dapat menjadi hal yang rumit bagi perusahaan asuransi.

Pemimpin penjualan harus menyeimbangkan tingkat komisi yang kompetitif dengan profitabilitas bisnis sambil memastikan agen tetap terlibat dan diberi insentif untuk menjual polis dengan pendapatan tinggi.

Model komisi yang terstruktur dengan baik memainkan peran penting dalam menjaga loyalitas dan kinerja agen. Memahami bagaimana tingkat komisi ditentukan, faktor-faktor yang mempengaruhinya, dan komponen-komponen penting dalam struktur komisi membantu bisnis merancang sistem pembayaran yang efisien dan transparan.

Baik itu asuransi jiwa, kesehatan, atau properti, struktur komisi berbeda-beda, yang berdampak pada cara agen melakukan pendekatan penjualan.

Panduan ini menguraikan cara kerja tarif komisi asuransi, elemen-elemen kunci yang membentuk struktur komisi, dan bagaimana perusahaan dapat mengoptimalkan model pembayaran mereka.

Selain itu, kami akan mengeksplorasi bagaimana solusi manajemen komisi modern dapat merampingkan proses, mengurangi kesalahan, dan meningkatkan transparansi-membantu kepala penjualan dan agen bekerja lebih efisien.

Jenis | Pertama Kali | Tentang Pembaruan |

Asuransi Kesehatan | 5% sampai 10% | 1% hingga 2% |

Asuransi Jiwa | 40% hingga 120 | 1% hingga 2% |

Asuransi Rumah | 5% hingga 15% | 2% hingga 5% |

Ini mungkin terlihat sederhana, tetapi memahami faktor dan konsep yang mendasari komisi ini memberikan wawasan lengkap tentang komisi agen asuransi.

Baik Anda seorang kepala penjualan yang ingin mengoptimalkan pembayaran atau agen yang mencari kejelasan tentang pendapatan, panduan ini akan membantu Anda menavigasi komisi asuransi secara efektif.

Di bawah ini, kami menguraikan struktur komisi, tarif, dan faktor-faktor utama yang memengaruhi pendapatan agen, sehingga Anda dapat merancang sistem komisi yang kompetitif dan menguntungkan.

Bagaimana cara kerja tarif komisi asuransi dan struktur komisi?

Tarif komisi asuransi berbeda berdasarkan perusahaan asuransi dan jenis polis. Mari kita telusuri cara kerja komisi asuransi secara umum.

Karena pendapatan agen asuransi terutama berbasis komisi, maka menetapkan target pendapatan tahunan sangatlah penting. Berdasarkan contoh sebelumnya, penjualan yang konsisten dapat menghasilkan lebih dari $48.000 dalam bentuk komisi selama tahun pertama. Banyak perekrut merasa ini adalah tujuan yang masuk akal. Agen yang menginginkan penghasilan yang lebih tinggi dapat meningkatkan upaya penjualan mereka untuk mencapai target.

Beberapa operator memberikan bonus kepada agen baru untuk mendukung pendapatan mereka dan mendorong kinerja yang kuat, karena menyadari bahwa tahun pertama bisa menjadi tantangan.

Salah satu keuntungan utama yang ditawarkan oleh beberapa perusahaan asuransi adalah pembayaran komisi langsung setelah penerbitan polis. Ini berarti Anda menerima sebagian dari komisi asuransi Anda segera setelah pertanggungan dimulai, daripada menunggu pemegang polis melakukan pembayaran. Hal ini dapat secara signifikan meningkatkan arus kas untuk agen asuransi baru.

Tingkat komisi agen asuransi berdasarkan jenis asuransi di AS

Tingkat komisi agen asuransi di Amerika Serikatdapat sangat bervariasi tergantung pada jenis asuransi, perusahaan asuransi, pengalaman agen, dan polis tertentu yang dijual. Berikut adalah beberapa panduan umum untuk jenis asuransi yang umum:

Jenis Asuransi | Struktur Komisi | Contoh |

Asuransi Jiwa | 40%-100% dari premi tahun pertama, perpanjangan yang lebih rendah | Polis $ 5.000, komisi 70% = $ 3.500 |

Asuransi Kesehatan (Pasar Individu) | Rata-rata $170,76 per anggota per tahun | Bervariasi menurut segmen pasar dan wilayah |

Asuransi Harta Benda & Kecelakaan | 10% - 20% dari premi untuk polis baru, perpanjangan lebih rendah | Polis Otomatis senilai $1.000: Agen Captive mulai dari $100, Agen Independen menghasilkan $150 setiap tahun |

Asuransi Komersial | 10%-15% atau lebih dari premi | Berdasarkan kompleksitas dan ukuran kebijakan |

Anuitas dan Investasi | 1%-7% of invested amount | Bervariasi menurut produk dan ketentuan |

Medicare/Asuransi Perawatan Jangka Panjang | 15%-25% atau lebih dari premi | Keuntungan Medicare: $600-$700 per paket, perpanjangan $300-$400. Medicare Bagian D: Hingga $100, perpanjangan lebih rendah. |

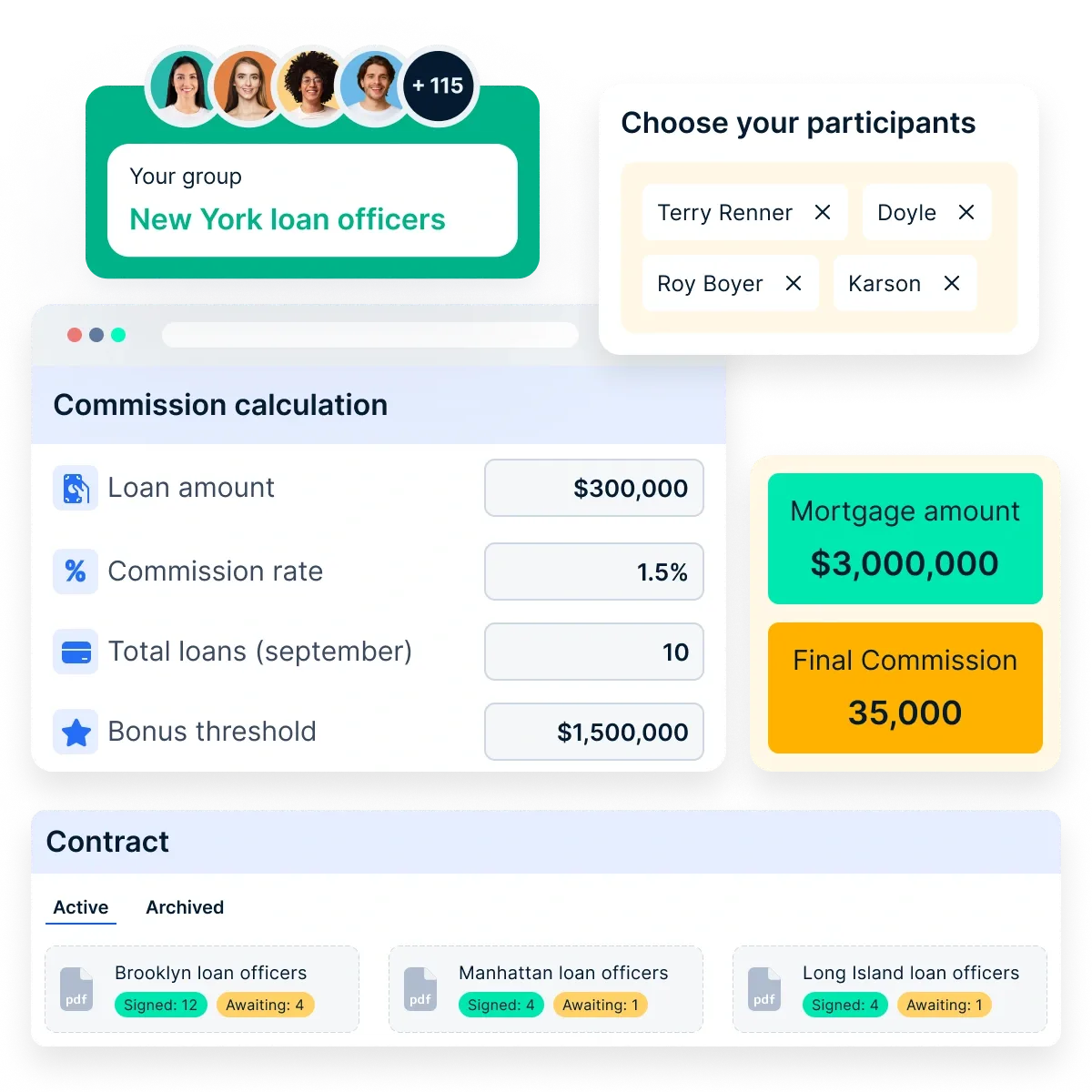

Agen asuransi yang termotivasi dan diberi insentif akan memiliki kinerja yang lebih baik. Mengasuransikan produktivitas penjualan yang rendah dengan Xododay Compass. Sebuahplatform komisi otomatissekarang dapat dengan mudah mengelola dan melacak program komisi dan KPI tim, ingin tahu caranya?Bicaralah dengan pakar komisi kami.

5 Komponen struktur komisi asuransi

Berikut ini beberapa komponen yang mungkin perlu Anda ketahui:

1. Komisi dasar

Komisi dasar yang diterima agen dari perusahaan asuransi ketika polis berhasil dijual adalah komisi dasar. Ini adalah sumber pendapatan utama yang diterima agen, terlepas dari seberapa baik mereka menutup transaksi; tenaga penjual selalu dibayar dengan jumlah uang yang telah ditetapkan.

2. Komisi pembaruan

Jika klien memperbarui kontrak mereka, tenaga penjual menerima komisi pembaruan. Komisi yang berkelanjutan ini mendorong layanan yang konsisten dan mendorong agen untuk menjaga hubungan jangka panjang dengan klien.

3. Bonus berbasis kinerja

Insentif tambahan yang diberikan kepada agen sebagai tanggapan atas pencapaian tujuan, tolok ukur kinerja, atau target penjualan yang telah ditentukan. Insentif ini mendorong agen untuk berkinerja di atas dan melampaui ekspektasi.

4. Bonus retensi

Bonus yang diberikan kepada agen untuk mempertahankan nasabah dan memastikan pemegang polis mempertahankan asuransi mereka untuk jangka waktu yang lama adalah bonus retensi. Hal ini memotivasi agen untuk berkonsentrasi dalam mempertahankan dan memuaskan nasabah mereka.

5. Komisi tambahan

Agen yang memenuhi persyaratan tertentu yang diberlakukan oleh perusahaan asuransi dan menjual produk asuransi khusus memenuhi syarat untuk mendapatkan bayaran tambahan ini. Komisi tambahan ini bertindak sebagai insentif tambahan untuk menjual jenis polis tertentu.

Mempercepat penjualan polis dengan otomatisasi komisi

Agen asuransi yang termotivasi dan diberi insentif akan memiliki kinerja yang lebih baik. Menjamin produktivitas penjualan yang rendah dengan Xododay Compass. Sebuahplatform komisi otomatissekarang dapat dengan mudah mengelola dan melacak program komisi dan KPI tim. Ingin tahu bagaimana caranya?Bicaralah dengan pakar komisi kami.

Faktor-faktor apa saja yang mempengaruhi penghasilan agen asuransi?

Struktur komisi memainkan peran utama dalam bagaimana agen asuransi mendapatkan penghasilan, tetapi faktor-faktor lain juga mempengaruhi pendapatan mereka. Faktor-faktor tersebut antara lain:

1. Jenis agen

Ada dua jenis agen asuransi:

- Agen captive menjual polis untuk satu penyedia asuransi.

- Agen independen bekerja dengan beberapa perusahaan asuransi.

Agen independen biasanya mendapatkan komisi yang lebih tinggi, tetapi mereka juga harus menanggung biaya bisnis mereka sendiri, seperti biaya sewa, perlengkapan kantor, dan pemasaran.

2. Jenis polis

Agen asuransi dapat mengkhususkan diri pada satu atau beberapa jenis polis. Sebagai contoh, agen asuransi rumah mungkin juga menjual asuransi mobil. Agen asuransi jiwa dapat memperluas ke asuransi kesehatan. Untuk melakukannya, mereka harus memenuhi persyaratan lisensi di yurisdiksi mereka.

3. Lokasi

Tempat agen beroperasi mempengaruhi potensi penghasilan mereka. Kota besar dengan populasi tinggi menawarkan lebih banyak peluang penjualan daripada kota kecil. Faktor-faktor berbasis lokasi lainnya termasuk:

- Akses ke layanan publik

- Biaya hidup

- Tingkat ketenagakerjaan

- Keselamatan publik dan tingkat kecelakaan

Elemen-elemen ini membentuk permintaan pasar dan memengaruhi berapa banyak yang dihasilkan oleh agen asuransi.

Berapa penghasilan agen asuransi?

Gaji agen asuransi bervariasi. Biro Statistik Tenaga Kerja (BLS) melaporkan gaji tahunan rata-rata sebesar $79.650, atau $37 per jam. Posisi tingkat pemula biasanya bergaji lebih rendah. Agen berpengalaman dengan basis klien yang kuat dapat mencapai pendapatan enam digit. Data ini mencakup berbagai jenis asuransi. Ini mencakup antara lain properti dan kecelakaan, jiwa dan kesehatan. BLS memperkirakan 455.540 pekerjaan agen asuransi.

Tabel berikut ini menyajikan persentil upah terperinci untuk agen asuransi. Hal ini didasarkan pada data terbaru Statistik Ketenagakerjaan dan Upah Pekerjaan BLS terbaru (OEWS) TERBARU. Tabel ini memberikan wawasan tentang potensi penghasilan di berbagai tingkatan.

Persentil | Upah Tahunan |

10 | $38,210 |

25 | $51,200 |

50 (Median) | $65,580 |

75 | $99,840 |

90 | $128,660 |

Tantangan umum yang dihadapi oleh kepala penjualan dalam mengelola komisi agen asuransi - dan bagaimana Compass mengatasinya

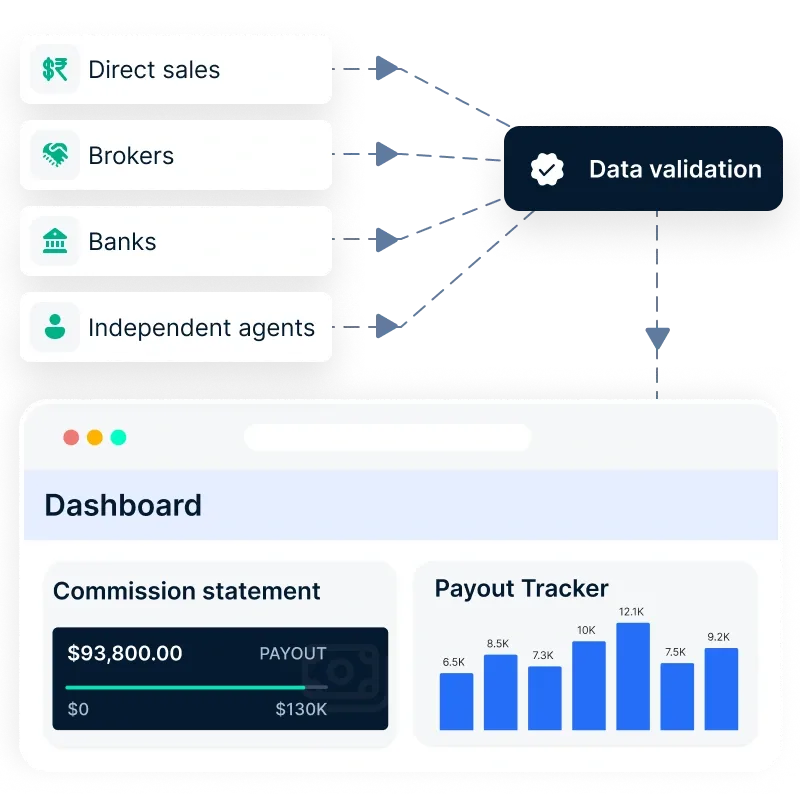

Para pemimpin penjualan di industri asuransi menghadapi beberapa kendala saat mengelola komisi agen. Dengan berbagai jenis polis, struktur pembayaran yang rumit, dan gabungan antara agen langsung, pialang, dan agen independen, memastikan keakuratan dan motivasi menjadi tugas yang berat.

Kesalahan dalam pembayaran komisi, perselisihan atas pemotongan, dan kurangnya alat bantu keterlibatan dapat menyebabkan perputaran agen yang tinggi dan hilangnya peluang pendapatan. Compass menyederhanakan manajemen komisi dengan mengotomatiskan pembayaran, meningkatkan transparansi, dan memperkenalkan gamifikasi untuk meningkatkan kinerja penjualan.

Berikut ini Compass membahas tantangan-tantangan utama:

1. Ketidakakuratan data dan sengketa pembayaran

Melacak komisi secara manual menggunakan spreadsheet sering kali menghasilkan kesalahan perhitungan, pembayaran yang salah, dan atribusi yang tidak konsisten di berbagai saluran penjualan. Agen yang menerima komisi yang tidak benar dapat kehilangan kepercayaan terhadap sistem, yang menyebabkan peningkatan perselisihan dan penurunan motivasi. Menyelesaikan perselisihan ini dapat memakan waktu bagi kepala penjualan, sehingga mengalihkan perhatian dari aktivitas penjualan inti.

SolusiCompass : Compass menghilangkan kebutuhan akan spreadsheet dengan memusatkan pelacakan komisi pada satu dasbor. Perhitungan otomatis memastikan bahwa setiap penjualan polis diatribusikan secara akurat, sehingga mengurangi kesalahan pembayaran. Agen menerima informasi terkini mengenai pendapatan mereka secara real-time, mengurangi perselisihan dan menumbuhkan kepercayaan terhadap struktur komisi.

2. Mengelola tolak bayar dan tolak bayar

Salah satu aspek yang paling menantang dalam manajemen komisi adalah clawback-mengembalikan komisi yang dibayarkan untuk polis yang dibatalkan atau ditemukan adanya kesalahan informasi. Menangani hal ini secara manual dapat menjadi tidak efisien dan rentan terhadap kesalahan, yang menyebabkan kelebihan pembayaran atau hubungan yang tegang dengan agen. Kebijakan clawback yang tidak jelas dapat menyebabkan perselisihan dan membuat agen enggan menjual polis yang bernilai tinggi.

SolusiCompass : Compass mengotomatiskan ketentuan clawback, memastikan bahwa pemotongan untuk polis yang dibatalkan, pelanggaran kontrak, atau misrepresentasi diproses dengan lancar. Sistem ini menyediakan dokumentasi yang jelas dan real-time untuk perhitungan clawback, memastikan agen memahami pemotongan dan meminimalkan konflik.

3. Kurangnya visibilitas ke dalam struktur komisi

Rasa frustrasi yang umum terjadi di kalangan agen asuransi adalah kurangnya kejelasan tentang bagaimana komisi mereka dihitung. Tanpa kejelasan mengenai struktur komisi, agen dapat merasa tidak termotivasi atau skeptis mengenai pembayaran mereka. Kepala penjualan sering kali kesulitan mengkomunikasikan pembaruan atau perubahan struktur komisi secara efektif, sehingga menimbulkan kesalahpahaman dan ketidakpuasan.

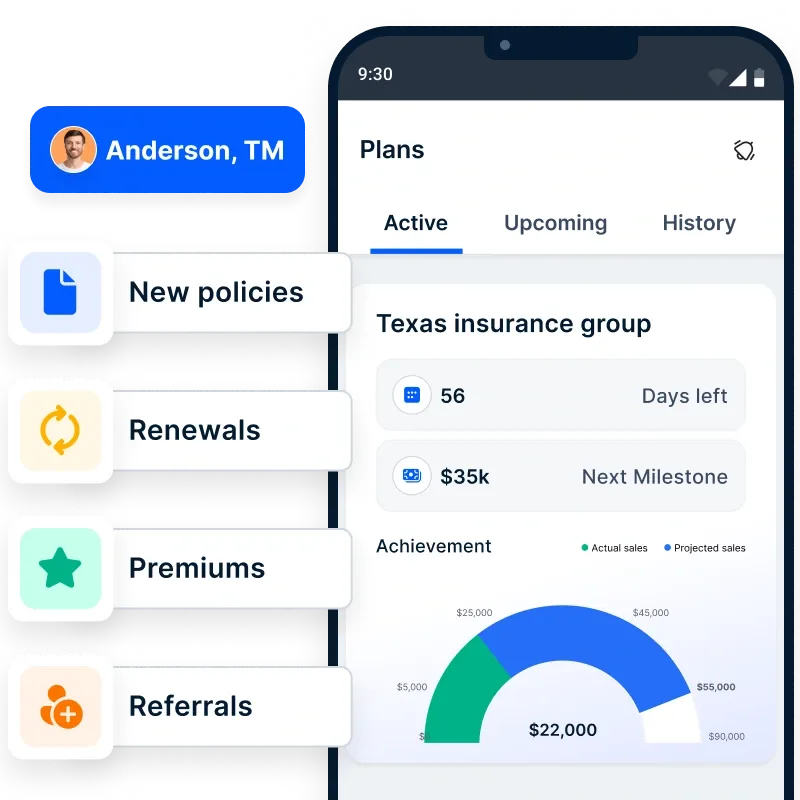

SolusiCompass : Compass menyediakan sistem manajemen komisi yang transparan di mana para agen dapat mengakses perincian pendapatan mereka secara real-time. Melalui dasbor yang mudah digunakan, agen dapat melacak kinerja mereka, melihat perhitungan pembayaran, dan mengunduh dokumen struktur insentif. Tingkat transparansi ini membantu agen tetap termotivasi dan mengurangi pertanyaan tentang penghasilan.

4. Memotivasi agen untuk menjual polis dengan pendapatan tinggi

Banyak agen asuransi yang berfokus pada polis yang mudah dijual dan bernilai rendah, yang mungkin tidak memberikan kontribusi yang signifikan terhadap pendapatan perusahaan. Tanpa insentif yang jelas berdasarkan pendapatan, agen mungkin kurang termotivasi untuk memprioritaskan polis yang menghasilkan keuntungan yang lebih tinggi bagi perusahaan. Hal ini mengakibatkan kinerja penjualan yang kurang optimal dan kehilangan peluang pertumbuhan.

SolusiCompass : Compass memungkinkan kepala penjualan untuk menerapkan KPI berbasis pendapatan terstruktur yang menyelaraskan komisi dengan kebijakan pendapatan tinggi. Dengan menawarkan insentif yang lebih tinggi untuk kebijakan yang menghasilkan nilai bisnis yang lebih besar, Compass memastikan bahwa agen termotivasi untuk memprioritaskan penjualan ini. Sistem otomatis secara dinamis memperbarui proyeksi pendapatan, menunjukkan kepada agen manfaat finansial langsung dari penjualan polis yang lebih menguntungkan.

5. Menjaga agen tetap terlibat dan mengurangi perputaran

Tanpa keterlibatan yang berkelanjutan, agen dapat kehilangan minat atau mencari peluang dengan pesaing yang menawarkan insentif yang lebih menarik. Struktur komisi tradisional sering kali tidak memiliki elemen interaktif yang membuat agen tetap termotivasi. Kepala penjualan kesulitan mempertahankan tingkat keterlibatan yang tinggi, yang menyebabkan produktivitas yang lebih rendah dan perputaran yang lebih tinggi.

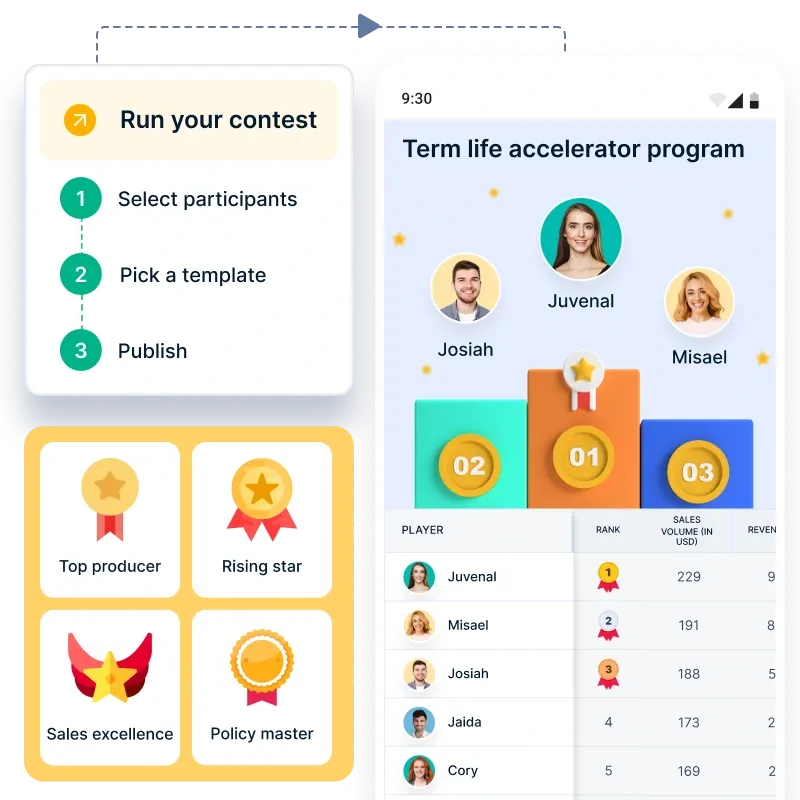

SolusiCompass : Compass memperkenalkan gamifikasi pada proses penjualan, mengubah penjualan berbasis komisi menjadi pengalaman yang dinamis dan menarik. Kontes penjualan, papan peringkat langsung, dan kartu penilaian kinerja memberikan insentif kepada agen untuk mendorong batas kemampuan mereka. Perusahaan dapat membuat kompetisi khusus untuk berbagai jenis polis, memberikan penghargaan kepada agen yang berkinerja terbaik dengan bonus, pengakuan, dan peluang pengembangan karier. Pendekatan ini tidak hanya meningkatkan kinerja penjualan tetapi juga memperkuat loyalitas agen.

Singkatnya

Mengetahui tentang ekonomi komisi agen asuransi menyoroti hubungan penting antara sistem insentif yang mengatur gaji mereka dan bagaimana hal itu memotivasi para agen.

Karena pembayaran komisi menjadi faktor motivasi bagi para agen, maka menjadi penting bagi perusahaan asuransi untuk menangani pembayaran agen mereka secara efektif.

Di sinilah perangkat lunak kompensasi penjualan -Compassmuncul sebagai alat bantu yang vital.

Solusi komprehensif yang merampingkan dan mengelola kompleksitas struktur komisi.

Memungkinkan perusahaan asuransi untuk:

- menghitung secara efektif,

- melacak, dan

- membayarkan komisi kepada agen mereka

Jika Anda ingin tahu lebih banyak, bagaimana Compass dapat mengotomatiskan pembayaran komisi agen asuransi Anda, makapesan demosekarang!

Pertanyaan Umum

1. Apa saja komisi untuk agen asuransi?

Komisi untuk agen asuransi bervariasi berdasarkan jenis polis, perusahaan asuransi, dan wilayah. Biasanya, komisi asuransi jiwa berkisar antara 30% hingga 90% dari premi tahun pertama, sedangkan komisi asuransi kesehatan dan properti sekitar 5% hingga 20% per polis.

2. Berapa komisi terbaik untuk seorang agen asuransi?

Komisi terbaik tergantung pada jenis polis. Asuransi jiwa menawarkan komisi tertinggi (hingga 90% pada tahun pertama), tetapi komisi perpanjangan turun secara signifikan. Asuransi properti dan kecelakaan memberikan komisi awal yang lebih rendah tetapi menawarkan pembaruan yang stabil.

3. Apakah tenaga penjual asuransi menghasilkan banyak uang?

Ya, agen asuransi yang sukses dapat memperoleh penghasilan yang baik, terutama mereka yang menjual polis dengan komisi tinggi (misalnya, asuransi jiwa) dan mempertahankan klien untuk mendapatkan komisi pembaruan. Penghasilan bervariasi berdasarkan pengalaman, keterampilan penjualan, dan perusahaan asuransi.

4. Berapa rasio komisi yang baik dalam asuransi?

Rasio komisi yang baik menyeimbangkan komisi di muka dan komisi perpanjangan. Kisaran yang sehat adalah 40-70% untuk asuransi jiwa tahun pertama dan 10-15% untuk perpanjangan, sementara komisi asuransi properti biasanya berkisar antara 10-20% dengan perpanjangan 5-10%.