Commissione dell'agente di assicurazione sulla vita - Analisi dei tassi, delle strutture e dei modelli di pagamento

Esplorate le provvigioni degli agenti di assicurazione sulla vita e comprendete a fondo come vengono pagati. Scoprite le complessità delle strutture delle provvigioni in questa guida.

In questa pagina

Per gli agenti del ramo vita, le provvigioni non sono solo una busta paga, ma stimolano la motivazione, influenzano le strategie di vendita e determinano il potenziale di guadagno a lungo termine. A differenza delle commissioni di vendita standard, i pagamenti del ramo vita seguono un modello strutturato che si estende oltre la prima vendita della polizza.

Gli agenti guadagnano in diversi modi, tra cui commissioni per il primo anno, rinnovi e bonus basati sul tipo di polizza, sul valore dei premi e sui tassi di persistenza. Tuttavia, la complessità di queste strutture genera spesso confusione, ritardi nei pagamenti e controversie.

Le compagnie di assicurazione devono affrontare le proprie sfide nella gestione delle provvigioni degli agenti. Bilanciare i pagamenti competitivi con la redditività, gestire i recuperi per le polizze decadute e garantire la trasparenza nei calcoli delle provvigioni è fondamentale per mantenere gli agenti impegnati e al tempo stesso l'efficienza aziendale. Senza un sistema ben definito, imprecisioni e incongruenze possono indebolire la fiducia degli agenti e incidere sulle performance di vendita.

Questo blog analizza il sistema delle provvigioni degli agenti del ramo vita: come vengono determinati i tassi, le componenti chiave delle strutture delle provvigioni e come gli assicuratori possono ottimizzare i pagamenti per migliorare la fidelizzazione degli agenti e la crescita del business. Sia che siate agenti in cerca di chiarezza sul potenziale di guadagno, sia che siate sales leader che ottimizzano le strategie di provvigione, questa guida fornisce gli approfondimenti necessari.

Il ruolo degli agenti di assicurazione sulla vita

Sebbene l'acquisto di un'assicurazione sulla vita online sia conveniente, lavorare con un agente di assicurazione sulla vita offre una guida personalizzata e diversi vantaggi chiave. Gli agenti aiutano i clienti a destreggiarsi tra le complessità dell'assicurazione sulla vita, assicurandosi che scelgano il piano giusto in base alle loro esigenze e ai loro obiettivi finanziari.

Gli agenti di assicurazione sulla vita svolgono un ruolo cruciale nell'aiutare i clienti ad assicurarsi una protezione finanziaria, e i loro servizi vanno oltre la semplice vendita delle polizze. Le compagnie di assicurazione sulla vita pagano oltre 200 miliardi di dollari di dollari in prestazioni e rendite entro il 2021, la consulenza di un esperto può fare la differenza nella scelta della polizza più vantaggiosa. Perché lavorare con un agente di assicurazione sulla vita? Perché si ottiene:

- Guida esperta: Gli agenti aiutano i clienti a comprendere le opzioni di polizza, i vantaggi fiscali e le strutture dei premi.

- Massimizzazione dei benefici: Assistono nella scelta di piani che offrono sicurezza finanziaria e detrazioni fiscali sui premi di assicurazione sulla vita.

- Servizio personalizzato: Gli agenti semplificano il processo di acquisto, aiutando i clienti a confrontare i piani e a prendere decisioni informate.

Come funzionano le commissioni delle assicurazioni sulla vita: Struttura e pagamenti

Le provvigioni per le assicurazioni sulla vita variano a seconda del tipo di polizza e dell'assicuratore. Tuttavia, la maggior parte degli agenti guadagna dal 60% all'80% del premio del primo anno come commissione. Negli anni successivi, le provvigioni sono più basse e in genere variano dal 5% al 10% del premio per tutta la durata della polizza.

Secondo il Fact Book ACLI 2024, nel 2023 le compagnie di assicurazione vita hanno pagato 55 miliardi di dollari in commissioni, pari al 6% delle spese operative totali. Libro dei fatti ACLI 2024.

Tuttavia, se un assicurato lascia scadere la polizza entro i primi anni, la compagnia assicurativa può richiedere all'agente di restituire una parte della sua commissione, un processo noto come chargeback della commissione.

Capire come funzionano le provvigioni può aiutare gli aspiranti agenti a valutare il loro potenziale di guadagno e i rischi finanziari connessi alla vendita di assicurazioni sulla vita.

Perché le provvigioni degli agenti sono importanti nel ramo vita

Le commissioni degli agenti svolgono un ruolo cruciale nel settore delle assicurazioni sulla vita, in quanto sono tipicamente una percentuale del premio della polizza. Questa struttura incentiva gli agenti a promuovere polizze con premi più elevati, come le assicurazioni vita permanenti, che offrono una copertura a vita e una componente di valore in contanti che cresce nel tempo.

Rispetto alle assicurazioni sulla vita a termine, le polizze permanenti possono avere premi da sei a dieci volte superiori, il che induce alcuni agenti a consigliarle anche quando le percentuali di provvigione rimangono invariate.

In molti casi, le compagnie di assicurazione sulla vita offrono commissioni più elevate sulle polizze permanenti, rendendole ancora più interessanti per gli agenti. Questo perché le assicurazioni sulla vita con valore in contanti richiedono una gestione più costante, che comprende il monitoraggio degli investimenti e la manutenzione della polizza, con conseguente aumento dei costi amministrativi dell'assicuratore.

Tuttavia, è importante notare che le commissioni possono influire sull'accumulo del valore in contanti, soprattutto nei primi anni di una polizza permanente. Poiché queste polizze sono impegni finanziari a lungo termine, gli assicurati dovrebbero considerare una proiezione di 20 o 30 anni per valutare l'impatto effettivo delle commissioni dell'agente sui loro rendimenti complessivi.

Quanto guadagnano gli agenti di assicurazione sulla vita?

Una carriera nelle vendite di assicurazioni sulla vita può essere molto gratificante, ma quanto guadagnano effettivamente gli agenti? Gli stipendi degli agenti di assicurazione sulla vita variano in base all'esperienza, alla struttura delle commissioni e alla posizione geografica. Di seguito sono riportate le stime degli stipendi degli agenti di assicurazione sulla vita a diversi percentili e livelli di esperienza.

Stipendio degli agenti di assicurazione sulla vita per percentile

Stipendio dell'agente di assicurazione sulla vita per livello di esperienza

Gli agenti di assicurazione sulla vita hanno anche un potenziale di guadagno non limitato, in quanto le commissioni possono aumentare significativamente il loro reddito. Per uno sguardo più ampio sui guadagni, compresi gli Stati che pagano di più e di meno gli agenti assicurativi, consultate la nostra guida completa su quanto guadagnano gli agenti assicurativi.

Modi per ridurre al minimo i costi di commissione

Come vengono pagati gli agenti di assicurazione sulla vita?

Vi chiedete come guadagnano gli agenti di assicurazione sulla vita? Il modo principale in cui gli agenti guadagnano è attraverso le commissioni, e l'importo che guadagnano può variare in base alla polizza venduta. In genere, gli agenti ricevono commissioni anticipate che vanno dal 40% al 115% del premio del primo anno, ma le commissioni di rinnovo scendono significativamente a circa l'1% - 2%. Dopo il terzo anno, alcuni agenti non percepiscono più commissioni su determinate polizze.

Tuttavia, le commissioni variano a seconda del tipo di polizza vita venduta. Ecco una ripartizione di ciò che gli agenti possono aspettarsi in base al tipo di polizza:

Tassi di commissione per l'assicurazione sulla vita intera

Le polizze vita intera tendono a offrire le commissioni più elevate, spesso superiori al 100% del premio totale nel primo anno. La percentuale esatta può dipendere dall'età del contraente.

Tassi di commissione per l'assicurazione sulla vita universale

Per le assicurazioni vita universali, gli agenti guadagnano in genere commissioni pari ad almeno il 100% dei premi del primo anno fino all'importo del premio target. Le provvigioni diminuiscono per i premi versati oltre il livello target.

Tassi di commissione delle assicurazioni sulla vita a termine

Le polizze vita a termine offrono le commissioni più basse, in genere comprese tra il 30% e l'80% del premio annuale.

Le polizze vita sono essenziali per garantire la sicurezza finanziaria delle famiglie dopo la perdita di una persona cara. La giusta copertura può aiutare i beneficiari a pagare i debiti, a coprire i prestiti e a gestire le spese correnti. Per approfondire il funzionamento delle assicurazioni sulla vita, consultate la nostra guida completa alle assicurazioni sulla vita.

Come vengono calcolate le provvigioni degli agenti

Il calcolo delle provvigioni degli agenti di assicurazione sulla vita dipende da diversi fattori, tra cui il tipo di polizza, l'importo del premio e gli accordi dell'agente con le compagnie assicurative. Ecco come sono strutturate le provvigioni:

- Commissione del primo anno: L'agente guadagna una percentuale del premio del primo anno, solitamente compresa tra il 40% e il 115%, a seconda del tipo di polizza.

- Commissioni di rinnovo: Dopo il primo anno, le commissioni diminuiscono, di solito vanno dall'1% al 10% del premio.

- Addebiti: Se la polizza decade entro i primi anni, gli agenti potrebbero dover restituire una parte delle loro commissioni.

- Superare le provvigioni: In alcuni casi, i direttori di agenzia o i broker guadagnano una percentuale delle provvigioni degli agenti che supervisionano.

- Bonus e incentivi: Le compagnie assicurative spesso offrono incentivi basati sui risultati agli agenti che vendono di più, che possono incrementare notevolmente i guadagni.

Comprendendo queste strutture commissionali, le agenzie assicurative possono creare piani di remunerazione equi e motivanti per i propri agenti.

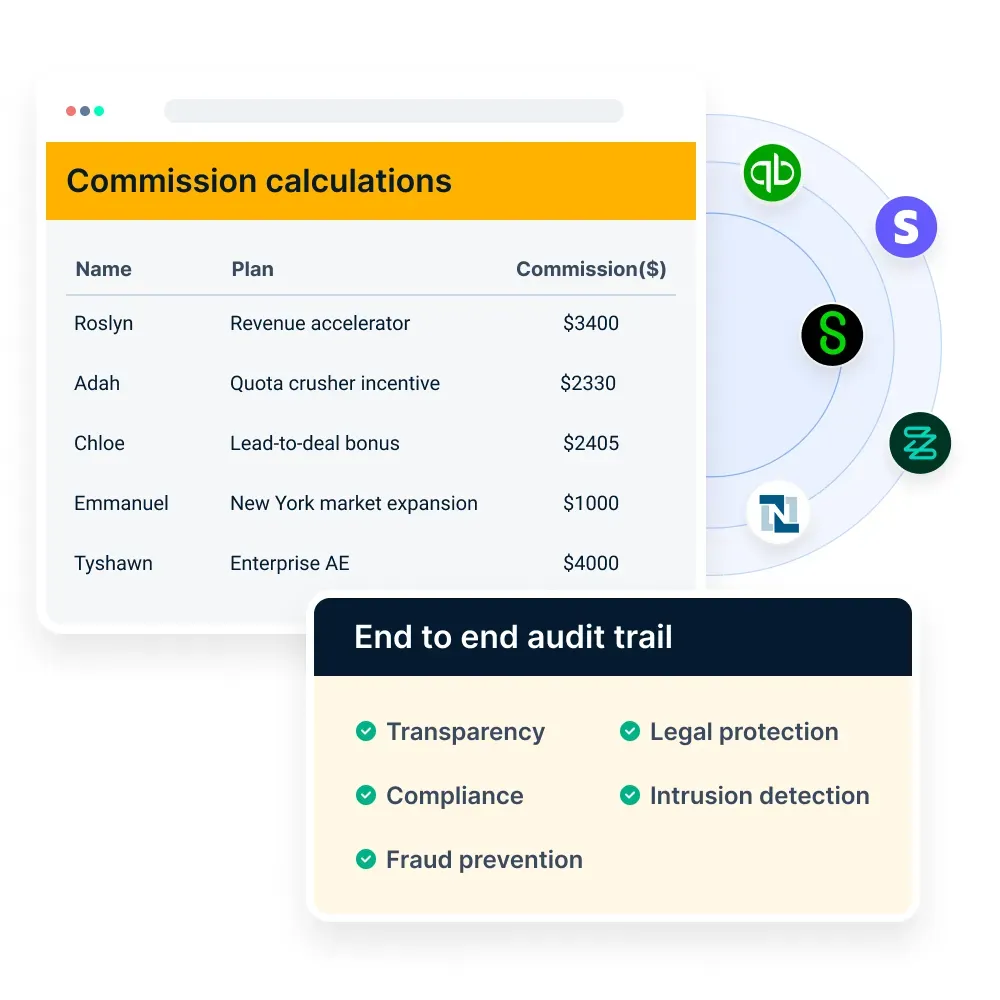

Come Compass vi aiuta ad automatizzare i calcoli delle provvigioni degli agenti

La gestione manuale delle provvigioni degli agenti assicurativi può portare a errori, ritardi e controversie. Nel settore delle assicurazioni sulla vita, dove le provvigioni sono spesso strutturate in base ai premi delle polizze, ai cicli di rinnovo e agli incentivi basati sulle prestazioni, è fondamentale garantire calcoli accurati.

Con diversi livelli di commissione, addebiti per la cancellazione delle polizze e programmi di pagamento variabili, i responsabili delle vendite spesso faticano a mantenere accuratezza e trasparenza.

Compass automatizza la gestione delle commissioni, eliminando le inefficienze e fornendo agli agenti informazioni in tempo reale sui loro guadagni.

Ecco come trasforma i calcoli delle commissioni per le compagnie di assicurazione sulla vita:

1. Tracciamento centralizzato delle commissioni per pagamenti accurati

Le commissioni del ramo vita possono comprendere più livelli: commissioni iniziali, commissioni di rinnovo e bonus basati sulle prestazioni. Tracciarle manualmente tra agenti, broker e agenzie comporta errori e ritardi.

Compass centralizza tutti i dati relativi alle commissioni in un unico cruscotto, assicurando che ogni pagamento sia calcolato accuratamente in base a regole predefinite. Che si tratti di una commissione per il primo anno su una polizza vita intera o di un pagamento per il rinnovo di una polizza a termine, Compass automatizza il processo, riducendo il rischio di errori di calcolo e discrepanze.

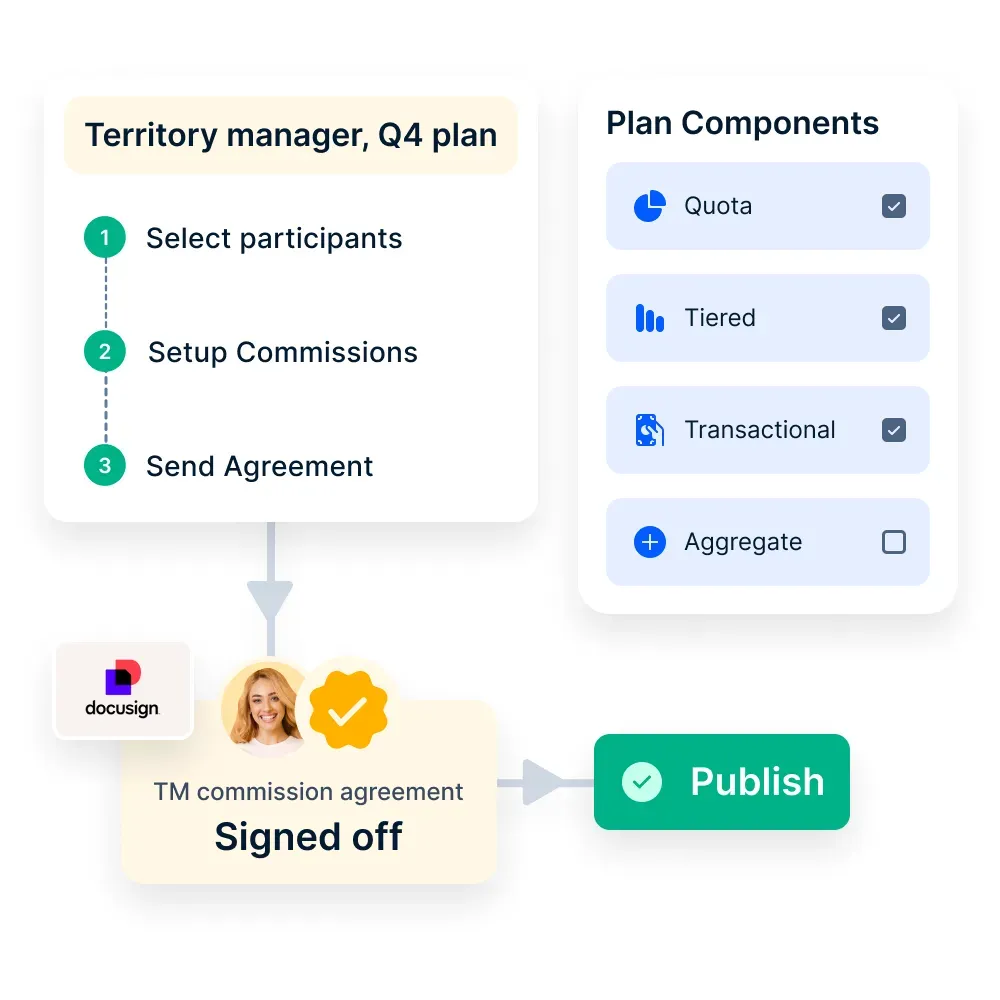

2. Regole di commissione automatizzate e adeguamenti in tempo reale

Le compagnie di assicurazione sulla vita hanno spesso strutture commissionali complesse che includono tassi di pagamento diversi in base al tipo di polizza, all'importo del premio e alla durata dell'assicurato. Inoltre, gli addebiti dovuti a cancellazioni di polizze o a mancati pagamenti possono creare ulteriori complicazioni.

Compass automatizza questi calcoli applicando regole di provvigione predefinite, assicurando che gli agenti siano compensati correttamente e regolando al contempo clawback, bonus e detrazioni in tempo reale. Questo elimina la necessità di interventi manuali e garantisce che gli aggiustamenti delle commissioni siano applicati in modo equo e trasparente.

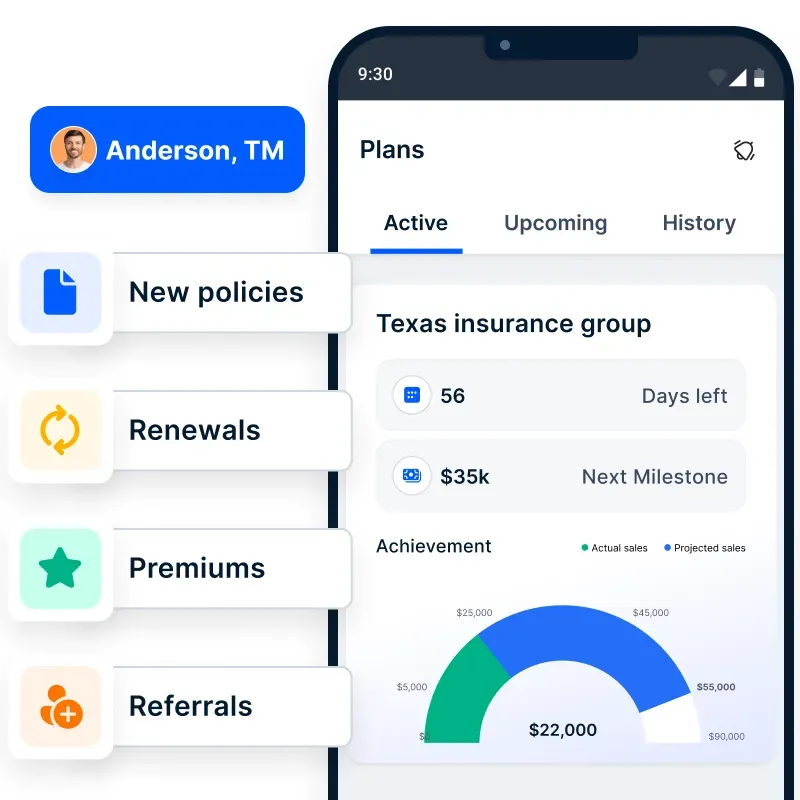

3. Visibilità dei guadagni in tempo reale per gli agenti per aumentare la motivazione

La mancanza di trasparenza nei pagamenti delle commissioni può causare frustrazione e disimpegno negli agenti. Compass mette a disposizione degli agenti una dashboard mobile-friendly dove possono accedere a una ripartizione dettagliata dei loro guadagni, dei prossimi pagamenti e di eventuali detrazioni dovute a cancellazioni o decadenze di polizze.

Questo livello di visibilità consente agli agenti di monitorare le proprie prestazioni, pianificare le strategie di vendita e rimanere motivati a vendere polizze di alto valore. Invece di aspettare gli estratti conto delle provvigioni alla fine del mese, gli agenti hanno accesso immediato ai loro guadagni, riducendo le controversie e aumentando la fiducia nel sistema.

4. Approfondimenti basati sull'intelligenza artificiale per ottimizzare vendite e incentivi

I responsabili delle vendite delle compagnie assicurative del ramo vita hanno bisogno di qualcosa di più del semplice monitoraggio delle provvigioni: hanno bisogno di approfondimenti basati sui dati per ottimizzare le strutture di incentivazione e migliorare le prestazioni degli agenti.

Compass fornisce analisi basate sull'intelligenza artificiale che offrono approfondimenti in tempo reale sulle tendenze di vendita, sui pagamenti delle provvigioni e sulla produttività degli agenti. Identificando gli agenti più performanti e valutando l'efficacia di diversi modelli di provvigione, i team di vendita possono prendere decisioni basate sui dati per perfezionare gli incentivi e aumentare le vendite delle polizze.

Queste informazioni aiutano anche a regolare i tassi di commissione in base alla redditività delle polizze, assicurando che l'azienda massimizzi i ricavi mantenendo gli agenti impegnati.

Un modo più intelligente per gestire le commissioni delle assicurazioni sulla vita

Automatizzando il calcolo delle provvigioni, Compass aiuta le compagnie di assicurazione vita a semplificare i pagamenti, a ridurre gli errori e a migliorare la soddisfazione degli agenti. Grazie a un sistema centralizzato, alla trasparenza in tempo reale e agli approfondimenti basati sull'intelligenza artificiale, i responsabili delle vendite possono concentrarsi sulla crescita dei ricavi piuttosto che sulle controversie relative alle provvigioni.

Siete curiosi di sapere come Compass può trasformare i vostri pagamenti? Parlate con i nostri esperti oggi stesso!

Cosa influisce sui guadagni degli agenti di assicurazione sulla vita?

Diversi fattori influenzano il guadagno di un agente di assicurazione sulla vita:

- Tipo di agente: Gli agenti captive lavorano esclusivamente per un solo vettore assicurativo e in genere percepiscono provvigioni più basse. Gli agenti indipendenti, che rappresentano più compagnie assicurative, spesso percepiscono provvigioni più elevate ma sono responsabili delle spese aziendali, come l'affitto dell'ufficio e il marketing.

- Tipo di polizza: Le polizze vita intera e universale offrono in genere commissioni più elevate rispetto alle polizze vita a termine. Tuttavia, se gli assicurati smettono di pagare i premi entro i primi anni, gli agenti potrebbero dover restituire una parte delle loro commissioni.

- Posizione: Le provvigioni e le opportunità possono variare in base alla località. Gli Stati hanno normative diverse che incidono sui guadagni degli agenti e le grandi città offrono in genere maggiori opportunità di vendita di polizze vita rispetto ai piccoli centri.

Per concludere con i punti chiave

Il settore assicurativo impiega ben 338.000 persone nel 2021 e si prevedono altre 48.300 assunzioni.48.300 posti di lavoro sono previstiogni anno.

Si prevede una crescita dell'8% nel settore assicurativo e con la domanda sempre più elevata di prodotti assicurativi sulla vita, gli agenti possono ottenere un buon salario e una buona struttura di commissioni se colgono subito l'opportunità.

Come nuovi assunti di una compagnia assicurativa, dovrete sviluppare le vostre capacità personali e di comunicazione, oltre che la conoscenza del mercato, per poter attingere alla clientela giusta. Tuttavia, una volta che gli agenti entrano nel processo di vendita di un numero sempre maggiore di polizze, le segnalazioni e le raccomandazioni possono aiutare a guadagnare popolarità e a incrementare le vendite.

Avere un rapporto onesto e trasparente con i clienti è di fondamentale importanza perché migliora la vostra immagine sul mercato e vi aiuta a vendere più polizze e a guadagnare più commissioni.

Domande frequenti

Gli agenti di assicurazione sulla vita sono dipendenti?

Oltre agli agenti a provvigione, alcuni agenti di assicurazione sulla vita sono dipendenti di agenzie assicurative. Questi agenti ricevono uno stipendio fisso e dei benefit, ma possono anche dover raggiungere quote di vendita mensili per ottenere bonus o compensi aggiuntivi.