Comisión de agente de seguros de vida: desglose de tarifas, estructuras y modelos de pago

Explore las comisiones de los agentes de seguros de vida y conozca en profundidad cómo se les paga. Descubre los entresijos de las estructuras de comisiones en esta guía.

En esta página

Para los agentes de seguros de vida, las comisiones no son sólo un sueldo: impulsan la motivación, influyen en las estrategias de venta y determinan el potencial de ingresos a largo plazo. A diferencia de las comisiones de ventas estándar, los pagos de seguros de vida siguen un modelo estructurado que se extiende más allá de la primera venta de la póliza.

Los agentes ganan de múltiples formas, como comisiones por el primer año, renovaciones y bonificaciones basadas en el tipo de póliza, el valor de la prima y los índices de persistencia. Sin embargo, la complejidad de estas estructuras suele generar confusión, retrasos en los pagos y disputas.

Las compañías de seguros se enfrentan a sus propios retos a la hora de gestionar las comisiones de los agentes. Equilibrar los pagos competitivos con la rentabilidad, gestionar las devoluciones por pólizas caducadas y garantizar la transparencia en el cálculo de las comisiones es fundamental para mantener el compromiso de los agentes y la eficacia de la empresa. Sin un sistema bien definido, las imprecisiones e incoherencias pueden debilitar la confianza de los agentes y afectar al rendimiento de las ventas.

Este blog analiza el sistema de comisiones de los agentes de seguros de vida: cómo se determinan las tarifas, los componentes clave de las estructuras de comisiones y cómo las aseguradoras pueden racionalizar los pagos para mejorar la retención de agentes y el crecimiento del negocio. Tanto si eres un agente que busca claridad sobre su potencial de ganancias como si eres un líder de ventas que optimiza las estrategias de comisiones, esta guía te ofrece la información que necesitas.

El papel de los agentes de seguros de vida

Aunque contratar un seguro de vida por Internet es cómodo, trabajar con un agente de seguros de vida ofrece orientación personalizada y varias ventajas clave. Los agentes ayudan a los clientes a navegar por las complejidades de los seguros de vida, asegurándose de que seleccionan el plan adecuado en función de sus necesidades y objetivos financieros.

Los agentes de seguros de vida desempeñan un papel crucial a la hora de ayudar a los clientes a asegurarse una protección financiera, y sus servicios van más allá de la mera venta de pólizas. Las compañías de seguros de vida pagan más de 200 billones de dólares en prestaciones y anualidades para 2021, contar con el asesoramiento de un experto puede marcar la diferencia a la hora de elegir la póliza más beneficiosa. Entonces, ¿por qué trabajar con un agente de seguros de vida? Porque, usted obtiene:

- Orientación experta: Los agentes ayudan a los clientes a comprender las opciones de póliza, las ventajas fiscales y las estructuras de las primas.

- Maximización de las prestaciones: Ayudan a seleccionar planes que ofrezcan seguridad financiera y deducciones fiscales sobre las primas del seguro de vida.

- Servicio personalizado: Los agentes simplifican el proceso de compra, ayudando a los clientes a comparar planes y tomar decisiones informadas.

Cómo funcionan las comisiones de los seguros de vida: Estructura y pagos

Las comisiones de los seguros de vida varían en función del tipo de póliza y del proveedor de seguros. No obstante, la mayoría de los agentes perciben como comisión entre el 60% y el 80% de la prima del primer año. En los años siguientes, las comisiones son menores y suelen oscilar entre el 5% y el 10% de la prima a lo largo de la vida de la póliza.

En 2023, las compañías de seguros de vida pagaron 55.000 millones de dólares en comisiones, lo que supone el 6% del total de gastos de explotación, según el ACLI Fact Book 2024.

Sin embargo, si un asegurado deja que su póliza caduque en los primeros años, la compañía de seguros puede exigir al agente que devuelva una parte de su comisión, un proceso conocido como devolución de comisiones.

Entender cómo funcionan las comisiones puede ayudar a los aspirantes a agentes a calibrar su potencial de ingresos y los riesgos financieros que conlleva la venta de seguros de vida.

Por qué las comisiones de los agentes son importantes en los seguros de vida

Las comisiones de los agentes desempeñan un papel crucial en el sector de los seguros de vida, ya que suelen ser un porcentaje de la prima de la póliza. Esta estructura incentiva a los agentes a promocionar pólizas con primas más elevadas, como los seguros de vida permanentes, que ofrecen cobertura de por vida y un componente de valor en efectivo que crece con el tiempo.

En comparación con el seguro de vida temporal, las pólizas permanentes pueden tener primas entre seis y diez veces superiores, lo que lleva a algunos agentes a recomendarlas incluso cuando los porcentajes de comisión siguen siendo los mismos.

En muchos casos, las compañías de seguros de vida ofrecen comisiones más elevadas por las pólizas permanentes, lo que las hace aún más atractivas para los agentes. Esto se debe a que los seguros de vida con valor en efectivo requieren una gestión más continuada, que incluye la supervisión de las inversiones y el mantenimiento de la póliza, lo que incrementa los costes administrativos de la aseguradora.

Sin embargo, es importante tener en cuenta que las comisiones pueden afectar a la acumulación de valor en efectivo, sobre todo en los primeros años de una póliza permanente. Dado que estas pólizas son compromisos financieros a largo plazo, los asegurados deberían considerar una proyección a 20 o 30 años para evaluar el impacto real de las comisiones de los agentes en sus rendimientos globales.

¿Cuánto ganan los agentes de seguros de vida?

Una carrera en ventas de seguros de vida puede ser muy gratificante, pero ¿cuánto ganan realmente los agentes? Los salarios de los agentes de seguros de vida varían en función de la experiencia, las estructuras de comisiones y la ubicación. A continuación se muestra un desglose de las estimaciones salariales para los agentes de seguros de vida en diferentes percentiles y niveles de experiencia.

Sueldo de un agente de seguros de vida por percentil

Salario de los agentes de seguros de vida por nivel de experiencia

Los agentes de seguros de vida también tienen un potencial de ingresos sin límites, ya que las comisiones pueden aumentar significativamente sus ingresos. Para obtener una visión más amplia de los ingresos, incluyendo los estados mejor y peor pagados para los agentes de seguros, echa un vistazo a nuestra guía completa sobre cuánto ganan los agentes de seguros.

Formas de minimizar los costes de las comisiones

¿Cómo cobran los agentes de seguros de vida?

¿Se pregunta cómo ganan dinero los agentes de seguros de vida? La principal forma que tienen los agentes de ganar dinero es a través de las comisiones, y la cantidad que ganan puede variar en función de la póliza vendida. Normalmente, los agentes reciben comisiones por adelantado que oscilan entre el 40% y el 115% de la prima del primer año, pero las comisiones por renovación descienden significativamente hasta situarse entre el 1% y el 2%. A partir del tercer año, algunos agentes dejan de percibir comisiones por determinadas pólizas.

No obstante, las comisiones varían en función del tipo de seguro de vida vendido. Aquí tienes un desglose de lo que pueden esperar los agentes en función del tipo de póliza:

Comisiones del seguro de vida entera

Los seguros de vida entera suelen ofrecer las comisiones más elevadas, a menudo superiores al 100% de la prima total durante el primer año. El porcentaje exacto puede depender de la edad del tomador.

Comisiones del seguro de vida universal

En el seguro de vida universal, los agentes suelen percibir comisiones equivalentes, como mínimo, al 100% de las primas del primer año hasta el importe de prima objetivo. Las comisiones disminuyen para las primas pagadas por encima del nivel objetivo.

Comisiones del seguro de vida a plazo

Los seguros de vida a plazo ofrecen las comisiones más bajas, normalmente entre el 30% y el 80% de la prima anual.

Las pólizas de seguro de vida son esenciales para proporcionar seguridad financiera a las familias tras la pérdida de un ser querido. La cobertura adecuada puede ayudar a los beneficiarios a saldar deudas, cubrir préstamos y hacer frente a los gastos corrientes. Para profundizar en el funcionamiento de los seguros de vida, consulta nuestra completa guía sobre seguros de vida.

Cómo se calculan las comisiones de los agentes

El cálculo de las comisiones de los agentes de seguros de vida depende de múltiples factores, como el tipo de póliza, el importe de la prima y los acuerdos de los agentes con las aseguradoras. A continuación se explica cómo suelen estructurarse las comisiones:

- Comisión del primer año: El agente gana un porcentaje de la prima del primer año, que suele oscilar entre el 40% y el 115%, según el tipo de póliza.

- Comisiones de renovación: Después del primer año, las comisiones disminuyen y suelen oscilar entre el 1% y el 10% de la prima.

- Devolución de comisiones: Si la póliza caduca en los primeros años, es posible que los agentes tengan que devolver una parte de su comisión.

- Anular comisiones: En algunos casos, los directores de agencia o corredores ganan un porcentaje de las comisiones de los agentes que supervisan.

- Bonificaciones e incentivos: Las aseguradoras suelen ofrecer incentivos basados en el rendimiento a los agentes que más venden, lo que puede aumentar considerablemente sus ingresos.

Al conocer estas estructuras de comisiones, las agencias de seguros pueden crear planes de compensación justos y motivadores para sus agentes.

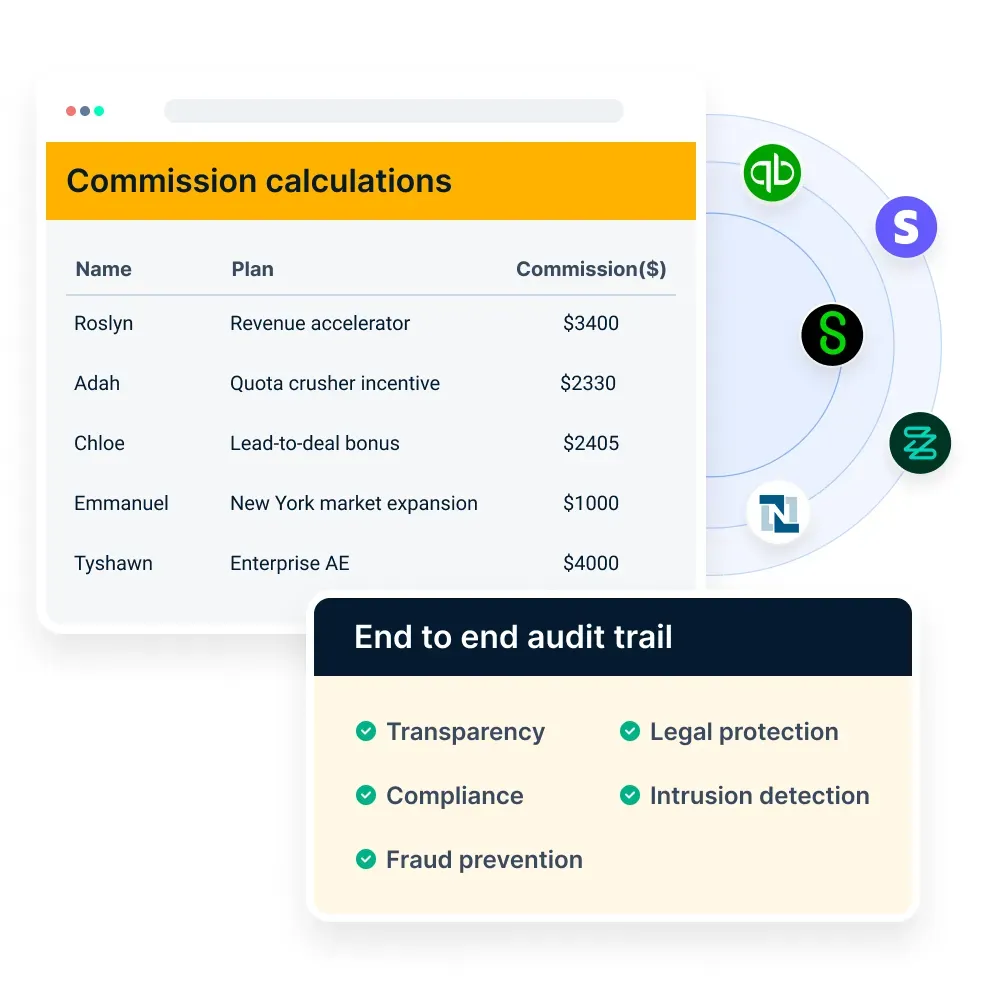

Cómo Compass le ayuda a automatizar el cálculo de las comisiones de los agentes

Gestionar manualmente las comisiones de los agentes de seguros puede dar lugar a errores, retrasos y disputas. En el sector de los seguros de vida, en el que las comisiones suelen estructurarse en función de las primas de las pólizas, los ciclos de renovación y los incentivos basados en el rendimiento, es fundamental garantizar la precisión de los cálculos.

Con múltiples niveles de comisiones, devoluciones por cancelaciones de pólizas y distintos calendarios de pagos, los jefes de ventas a menudo luchan por mantener la precisión y la transparencia.

Compass automatiza la gestión de comisiones, eliminando ineficiencias y proporcionando a los agentes información en tiempo real sobre sus ingresos.

He aquí cómo transforma el cálculo de comisiones para las compañías de seguros de vida:

1. Seguimiento centralizado de las comisiones para pagos precisos

Las comisiones de los seguros de vida pueden implicar múltiples niveles: comisiones iniciales, comisiones de renovación y bonificaciones basadas en el rendimiento. El seguimiento manual de estas comisiones entre agentes, corredores y agencias da lugar a errores y retrasos.

Compass centraliza todos los datos relacionados con las comisiones en un único cuadro de mandos, garantizando que cada pago se calcule con precisión basándose en reglas predefinidas. Tanto si se trata de la comisión del primer año de una póliza de vida entera como del pago de la renovación de una póliza temporal, Compass automatiza el proceso y reduce el riesgo de errores de cálculo y discrepancias.

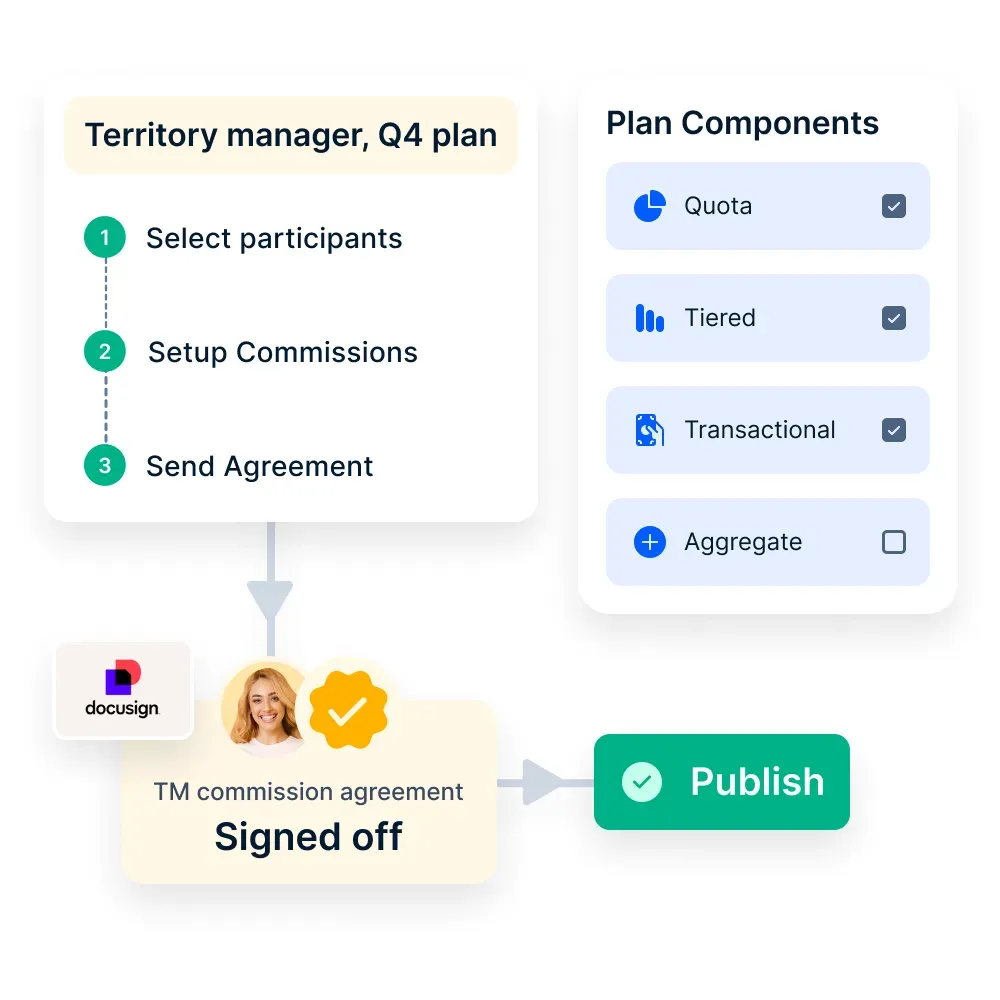

2. Reglas de comisiones automatizadas y ajustes en tiempo real

Las compañías de seguros de vida suelen tener complejas estructuras de comisiones que incluyen distintos porcentajes de pago en función del tipo de póliza, el importe de la prima y la antigüedad del asegurado. Además, las devoluciones debidas a cancelaciones de pólizas o impagos pueden crear más complicaciones.

Compass automatiza estos cálculos aplicando reglas de comisiones predefinidas, lo que garantiza que los agentes reciban la compensación correcta al tiempo que se ajustan las devoluciones, bonificaciones y deducciones en tiempo real. Esto elimina la necesidad de intervenciones manuales y garantiza que los ajustes de las comisiones se apliquen de forma justa y transparente.

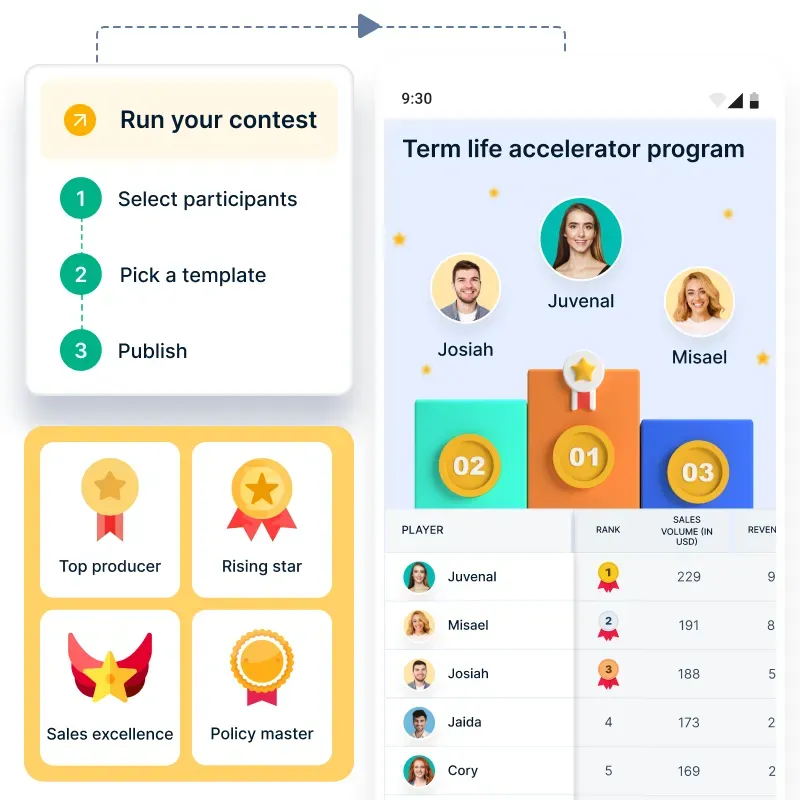

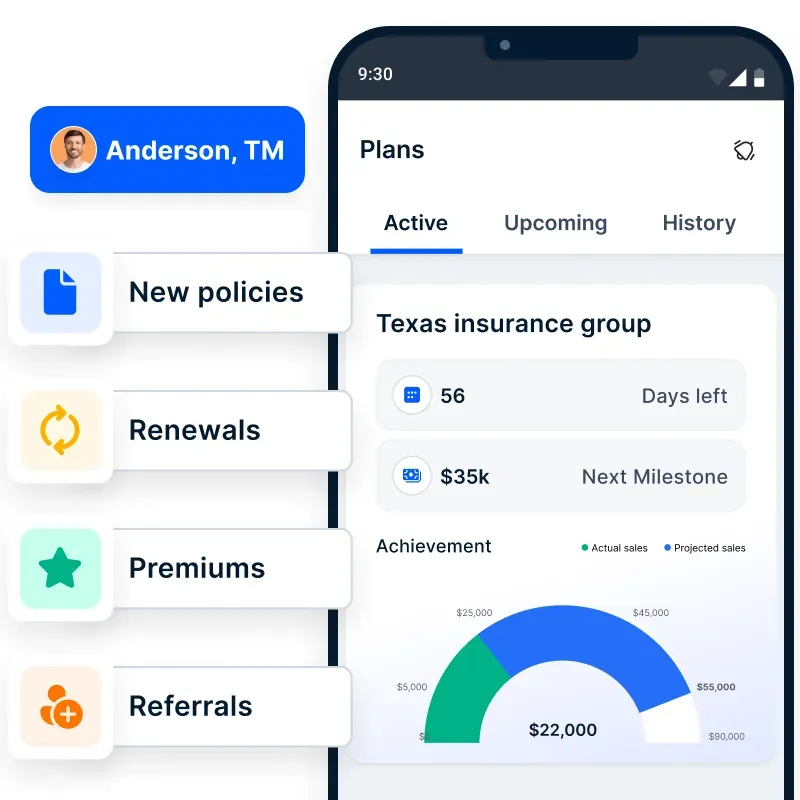

3. Visibilidad de los ingresos de los agentes en tiempo real para aumentar su motivación

La falta de transparencia en el pago de comisiones puede generar frustración y desinterés entre los agentes. Compass ofrece a los agentes un panel de control móvil en el que pueden acceder a un desglose detallado de sus ingresos, los próximos pagos y las deducciones debidas a cancelaciones o anulaciones de pólizas.

Este nivel de visibilidad permite a los agentes hacer un seguimiento de su rendimiento, planificar sus estrategias de venta y mantenerse motivados para vender pólizas de alto valor. En lugar de esperar a los extractos de comisiones a final de mes, los agentes obtienen acceso instantáneo a sus ganancias, lo que reduce las disputas y aumenta la confianza en el sistema.

4. Inteligencia artificial para optimizar las ventas y los incentivos

Los jefes de ventas de las compañías de seguros de vida necesitan algo más que un simple seguimiento de las comisiones: necesitan información basada en datos para optimizar las estructuras de incentivos y mejorar el rendimiento de los agentes.

Compass proporciona análisis basados en IA que ofrecen información en tiempo real sobre las tendencias de ventas, el pago de comisiones y la productividad de los agentes. Al identificar a los agentes con mejor rendimiento y evaluar la eficacia de los distintos modelos de comisiones, los equipos de ventas pueden tomar decisiones basadas en datos para perfeccionar los incentivos y aumentar las ventas de pólizas.

Esta información también ayuda a ajustar las comisiones en función de la rentabilidad de las pólizas, lo que garantiza que la empresa maximice los ingresos y mantenga el compromiso de los agentes.

Una forma más inteligente de gestionar las comisiones de los seguros de vida

Al automatizar el cálculo de comisiones, Compass ayuda a las aseguradoras de vida a agilizar los pagos, reducir los errores y mejorar la satisfacción de los agentes. Con un sistema centralizado, transparencia en tiempo real y conocimientos basados en IA, los jefes de ventas pueden centrarse en impulsar el crecimiento de los ingresos en lugar de lidiar con disputas sobre comisiones.

¿Tiene curiosidad por saber cómo Compass puede transformar sus pagos? Hable hoy mismo con nuestros expertos.

¿Qué afecta a los ingresos de los agentes de seguros de vida?

Hay varios factores que influyen en lo que puede ganar un agente de seguros de vida:

- Tipo de agente: Los agentes cautivos simplifican el trabajo al trabajar exclusivamente para una aseguradora y suelen ganar comisiones más bajas. Los agentes independientes, que representan a varias aseguradoras, suelen ganar comisiones más altas, pero son responsables de gastos empresariales como el alquiler de oficinas y el marketing.

- Tipo de póliza: Las pólizas de vida entera y vida universal suelen ofrecer comisiones más altas que las pólizas de vida temporal. Sin embargo, si los asegurados dejan de pagar las primas en los primeros años, es posible que los agentes tengan que devolver una parte de sus comisiones.

- Ubicación: Las comisiones y oportunidades pueden variar según la ubicación. Los estados tienen diferentes normativas que influyen en los ingresos de los agentes, y las grandes ciudades suelen ofrecer más oportunidades de vender pólizas de seguros de vida que los pueblos más pequeños.

Conclusiones

El sector de los seguros empleará a la friolera de 338.000 personas en 2021 y se espera que se abran 48.300 nuevos puestos de trabajo.48.300 vacantes adicionalescada año.

Se prevé un crecimiento del 8% en el sector laboral de los seguros y, dada la gran demanda de productos de seguros de vida, los agentes pueden embolsarse un buen salario y una buena estructura de comisiones si aprovechan la oportunidad ahora.

Como recién contratado en una aseguradora, tendrá que desarrollar sus habilidades personales y de comunicación junto con el conocimiento del mercado para captar la clientela adecuada. Pero una vez que los agentes entran en el proceso de vender más y más pólizas, las referencias y recomendaciones pueden ayudar a ganar más popularidad y aumentar las ventas.

Tener una relación honesta y transparente con los clientes es de suma importancia, ya que mejora su imagen en el mercado y le ayuda a vender más pólizas y a ganar más comisiones con el tiempo.

Preguntas frecuentes

¿Los agentes de seguros de vida son asalariados?

Además de los agentes a comisión, algunos agentes de seguros de vida son empleados asalariados de agencias de seguros. Estos agentes reciben un salario fijo y prestaciones, pero también pueden tener que cumplir cuotas mensuales de ventas para obtener bonificaciones o compensaciones adicionales.