Commission de l'agent d'assurance-vie - Analyse des taux, des structures et des modèles de paiement

Explorez les commissions des agents d'assurance vie et comprenez mieux comment ils sont rémunérés. Découvrez les subtilités des structures de commissions dans ce guide.

Sur cette page

Pour les agents d'assurance-vie, les commissions ne sont pas qu'un simple chèque de paie : elles sont un facteur de motivation, influencent les stratégies de vente et déterminent le potentiel de rémunération à long terme. Contrairement aux commissions de vente standard, les paiements de l'assurance-vie suivent un modèle structuré qui s'étend au-delà de la première vente de police.

Les agents gagnent de l'argent de différentes manières : commissions de première année, renouvellements et primes basées sur le type de police, la valeur de la prime et les taux de persistance. Cependant, la complexité de ces structures est souvent source de confusion, de retards de paiement et de litiges.

Les compagnies d'assurance sont confrontées à leurs propres défis en matière de gestion des commissions des agents. Il est essentiel d'équilibrer les paiements compétitifs et la rentabilité, de gérer la récupération des polices caduques et de garantir la transparence du calcul des commissions pour maintenir l'engagement des agents tout en préservant l'efficacité de l'entreprise. Sans un système bien défini, les inexactitudes et les incohérences peuvent affaiblir la confiance des agents et avoir un impact sur les performances commerciales.

Ce blog aborde le système de commissionnement des agents d'assurance vie - comment les taux sont déterminés, les éléments clés des structures de commissionnement et comment les assureurs peuvent rationaliser les paiements pour mieux fidéliser les agents et développer l'activité. Que vous soyez un agent cherchant à clarifier son potentiel de rémunération ou un responsable commercial optimisant ses stratégies de commissionnement, ce guide vous apportera les informations dont vous avez besoin.

Le rôle des agents d'assurance-vie

Bien qu'il soit pratique de souscrire une assurance vie en ligne, la collaboration avec un agent d'assurance vie offre des conseils personnalisés et plusieurs avantages clés. Les agents aident leurs clients à s'y retrouver dans la complexité de l'assurance vie, en veillant à ce qu'ils choisissent la bonne formule en fonction de leurs besoins et de leurs objectifs financiers.

Les agents d'assurance vie jouent un rôle crucial en aidant leurs clients à se protéger financièrement, et leurs services ne se limitent pas à la vente de polices d'assurance. Les compagnies d'assurance-vie versent plus de 200 milliards de dollars en prestations et rentes d'ici 2021, les conseils d'un expert peuvent faire toute la différence dans le choix de la police la plus avantageuse. Alors, pourquoi travailler avec un agent d'assurance-vie ? Parce que vous obtenez :

- Des conseils d'experts : Les agents aident les clients à comprendre les options des polices, les avantages fiscaux et la structure des primes.

- Maximiser les avantages : Ils aident à sélectionner des plans qui offrent une sécurité financière et des déductions fiscales sur les primes d'assurance-vie.

- Un service personnalisé : Les agents simplifient le processus d'achat en aidant les clients à comparer les plans et à prendre des décisions en connaissance de cause.

Comment fonctionnent les commissions d'assurance vie : Structure et paiements

Les commissions d'assurance vie varient en fonction du type de police et de l'assureur. Toutefois, la plupart des agents perçoivent une commission de 60 à 80 % de la prime de la première année. Les années suivantes, les commissions sont moins élevées et représentent généralement 5 à 10 % de la prime pendant toute la durée de la police.

En 2023, les compagnies d'assurance-vie ont versé 55 milliards de dollars en commissions, ce qui représente 6 % du total des frais d'exploitation, selon le 2024 ACLI Fact Book.

Toutefois, si un assuré laisse son contrat expirer au cours des premières années, la compagnie d'assurance peut exiger de l'agent qu'il lui restitue une partie de sa commission, un processus connu sous le nom de "commission chargeback".

Comprendre le fonctionnement des commissions peut aider les aspirants agents à évaluer leur potentiel de rémunération et les risques financiers liés à la vente d'une assurance-vie.

Pourquoi les commissions des agents sont-elles importantes dans l'assurance vie ?

Les commissions des agents jouent un rôle crucial dans le secteur de l'assurance vie, car elles représentent généralement un pourcentage de la prime du contrat. Cette structure incite les agents à promouvoir des polices dont les primes sont plus élevées, comme l'assurance-vie permanente, qui offre une couverture à vie et une valeur de rachat qui s'accroît avec le temps.

Par rapport à l'assurance vie temporaire, les primes des polices permanentes peuvent être six à dix fois plus élevées, ce qui incite certains agents à les recommander même si les pourcentages de commission restent inchangés.

Dans de nombreux cas, les compagnies d'assurance-vie offrent des taux de commission plus élevés sur les polices permanentes, ce qui les rend encore plus attrayantes pour les agents. Cela s'explique par le fait que l'assurance-vie à valeur de rachat nécessite une gestion plus continue, notamment le suivi des investissements et le service de la police, ce qui augmente les frais administratifs de l'assureur.

Toutefois, il est important de noter que les commissions peuvent avoir un impact sur l'accumulation de la valeur de rachat, en particulier au cours des premières années d'une police permanente. Ces polices étant des engagements financiers à long terme, les assurés devraient envisager une projection sur 20 ou 30 ans pour évaluer l'impact réel des commissions d'agents sur leurs rendements globaux.

Combien gagnent les agents d'assurance-vie ?

Une carrière dans la vente d'assurance-vie peut être très gratifiante, mais combien les agents gagnent-ils réellement ? Les salaires des agents d'assurance-vie varient en fonction de l'expérience, des structures de commissions et du lieu de travail. Vous trouverez ci-dessous une ventilation des estimations salariales pour les agents d'assurance-vie selon différents percentiles et niveaux d'expérience.

Salaire des agents d'assurance-vie par centile

Salaire d'un agent d'assurance vie par niveau d'expérience

Les agents d'assurance vie disposent également d'un potentiel de gain non plafonné, les commissions pouvant augmenter considérablement leurs revenus. Pour un aperçu plus large des revenus, y compris les États les plus et les moins rémunérateurs pour les agents d'assurance, consultez notre guide complet sur les revenus des agents d'assurance.

Comment minimiser les coûts de commission

Comment les agents d'assurance-vie sont-ils rémunérés ?

Vous vous demandez comment les agents d'assurance-vie gagnent leur vie ? Le principal moyen de gagner de l'argent est de percevoir des commissions, dont le montant peut varier en fonction de la police vendue. En règle générale, les agents perçoivent des commissions d'entrée allant de 40 % à 115 % de la prime de la première année, mais les commissions de renouvellement diminuent considérablement pour se situer entre 1 % et 2 %. Après la troisième année, certains agents ne perçoivent plus de commissions sur certaines polices.

Toutefois, les taux de commission diffèrent selon le type de police d'assurance vie vendue. Voici un aperçu de ce à quoi les agents peuvent s'attendre en fonction du type de police :

Taux de commission pour l'assurance vie entière

Les polices d'assurance vie entière ont tendance à offrir les commissions les plus élevées, souvent supérieures à 100 % de la prime totale au cours de la première année. Le pourcentage exact peut dépendre de l'âge du preneur d'assurance.

Taux de commission de l'assurance vie universelle

Pour l'assurance vie universelle, les agents perçoivent généralement des commissions égales à au moins 100 % des primes de la première année, jusqu'à concurrence du montant de la prime cible. Les commissions diminuent pour les primes versées au-delà du niveau cible.

Taux de commission pour l'assurance vie temporaire

Les polices d'assurance-vie temporaire offrent les commissions les plus basses, généralement entre 30 et 80 % de la prime annuelle.

Les polices d'assurance vie sont essentielles pour assurer la sécurité financière des familles après la perte d'un être cher. Une couverture adéquate peut aider les bénéficiaires à rembourser leurs dettes, à couvrir leurs emprunts et à gérer leurs dépenses courantes. Pour en savoir plus sur le fonctionnement de l'assurance vie, consultez notre guide complet de l'assurance vie.

Comment les commissions des agents sont-elles calculées ?

Le calcul des commissions des agents d'assurance vie dépend de nombreux facteurs, notamment du type de police, du montant de la prime et des accords conclus entre les agents et les compagnies d'assurance. Voici comment les commissions sont généralement structurées :

- Commission de première année : L'agent perçoit un pourcentage de la prime de première année, généralement compris entre 40 % et 115 %, selon le type de police.

- Commissions de renouvellement : Après la première année, les commissions diminuent, généralement de 1 % à 10 % de la prime.

- Les rétrocessions : Si la police devient caduque au cours des premières années, les agents peuvent être amenés à rembourser une partie de leur commission.

- Les commissions dérogatoires : Dans certains cas, les directeurs d'agence ou les courtiers perçoivent un pourcentage des commissions versées par les agents qu'ils supervisent.

- Primes et incitations : Les compagnies d'assurance offrent souvent des primes basées sur les performances aux agents qui vendent le mieux, ce qui peut augmenter considérablement les revenus.

En comprenant ces structures de commissions, les agences d'assurance peuvent créer des plans de rémunération équitables et motivants pour leurs agents.

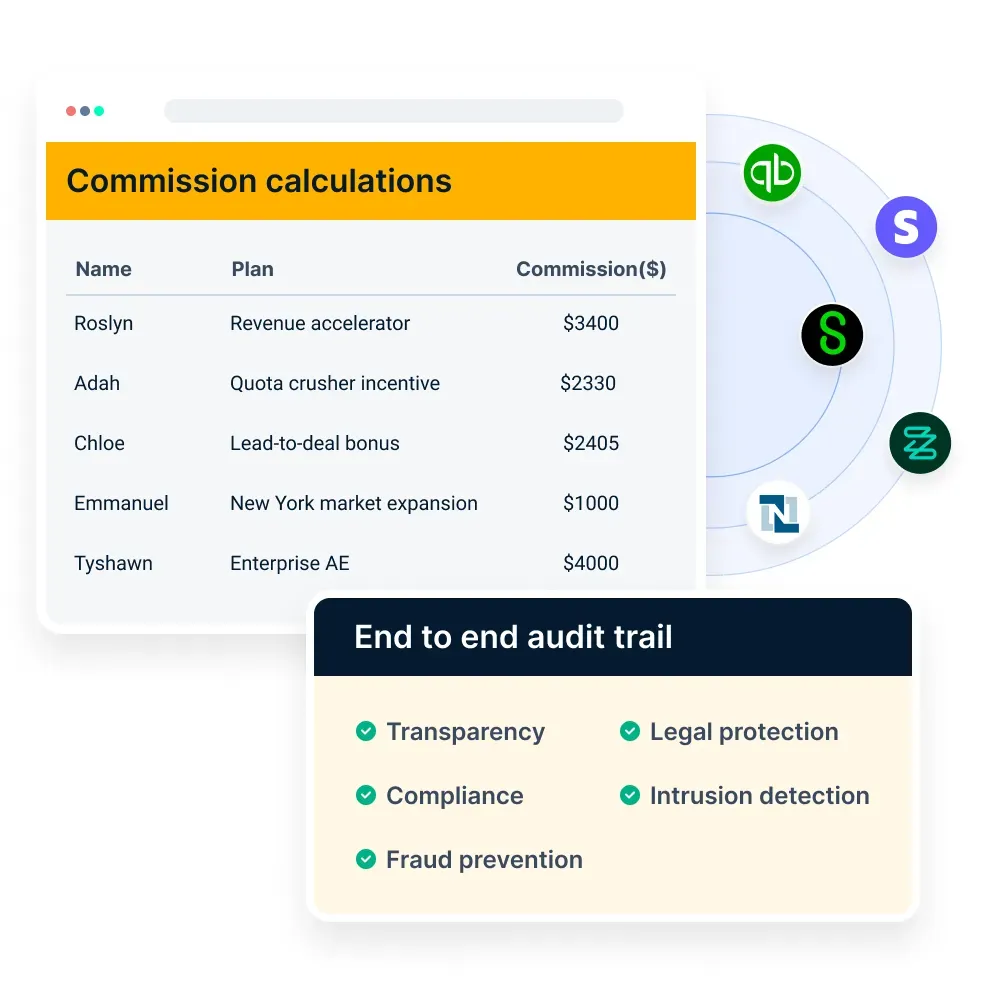

Comment Compass vous aide à automatiser le calcul des commissions des agents

La gestion manuelle des commissions des agents d'assurance peut entraîner des erreurs, des retards et des litiges. Dans le secteur de l'assurance-vie, où les commissions sont souvent structurées en fonction des primes d'assurance, des cycles de renouvellement et des incitations basées sur la performance, il est essentiel de garantir la précision des calculs.

Avec de multiples niveaux de commissions, des rétrocessions pour les annulations de polices et des calendriers de paiement variables, les responsables des ventes ont souvent du mal à maintenir la précision et la transparence.

Compass automatise la gestion des commissions, élimine les inefficacités et fournit aux agents des informations en temps réel sur leurs revenus.

Voici comment il transforme le calcul des commissions pour les compagnies d'assurance-vie :

1. Suivi centralisé des commissions pour des paiements précis

Les commissions d'assurance-vie peuvent comporter plusieurs niveaux - commissions initiales, commissions de renouvellement et primes basées sur la performance. Le suivi manuel de ces commissions par les agents, les courtiers et les agences est source d'erreurs et de retards.

Compass centralise toutes les données relatives aux commissions dans un tableau de bord unique, garantissant que chaque paiement est calculé avec précision sur la base de règles prédéfinies. Qu'il s'agisse d'une commission de première année sur une police d'assurance vie entière ou d'un paiement de renouvellement pour une police d'assurance temporaire, Compass automatise le processus, réduisant ainsi le risque d'erreurs de calcul et de divergences.

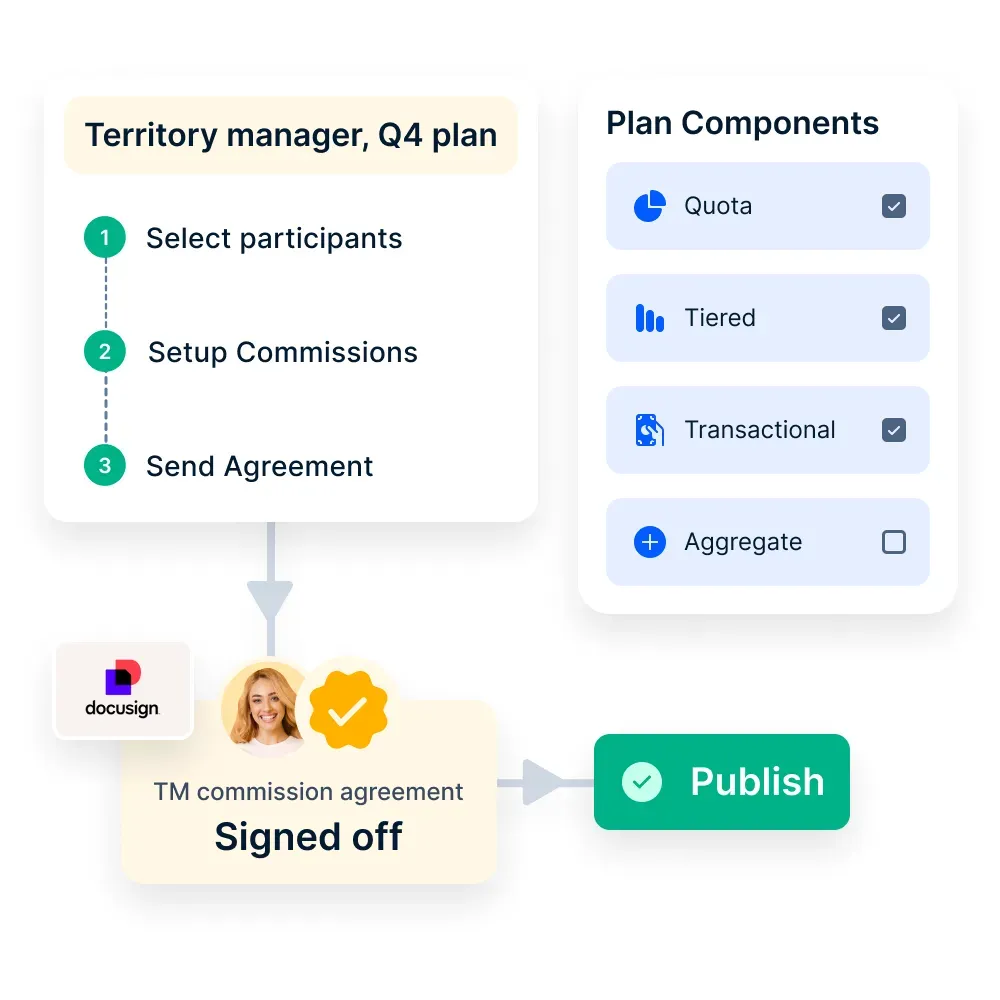

2. Règles de commission automatisées et ajustements en temps réel

Les compagnies d'assurance-vie ont souvent des structures de commissions complexes qui comprennent différents taux de paiement en fonction du type de police, du montant de la prime et de l'ancienneté du souscripteur. En outre, les rétrocessions dues à l'annulation des polices ou au non-paiement peuvent créer des complications supplémentaires.

Compass automatise ces calculs en appliquant des règles de commission prédéfinies, ce qui garantit que les agents sont rémunérés correctement tout en ajustant les récupérations, les bonus et les déductions en temps réel. Cela élimine le besoin d'interventions manuelles et garantit que les ajustements de commissions sont appliqués de manière équitable et transparente.

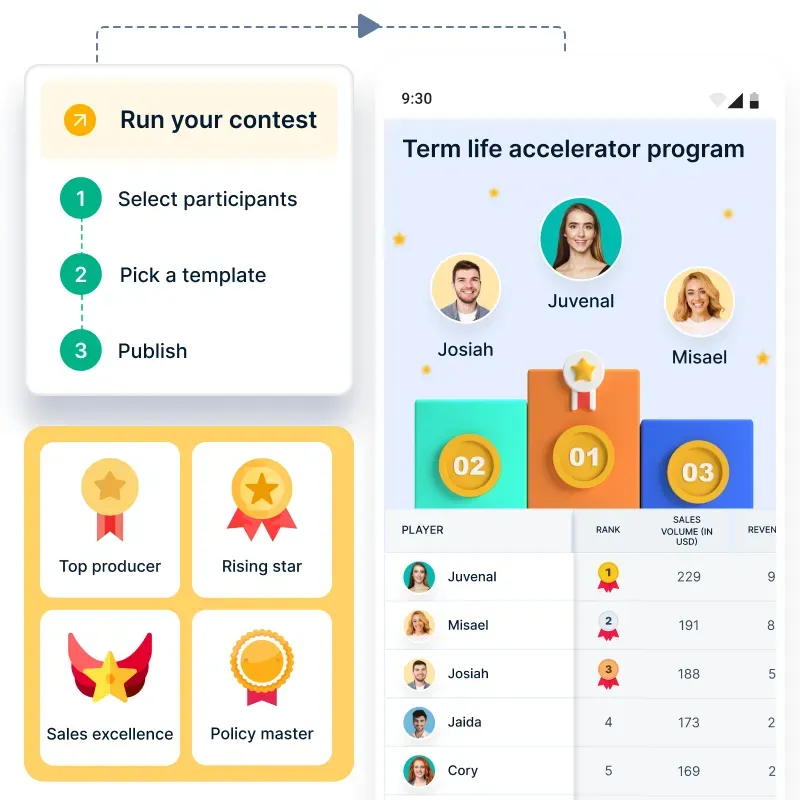

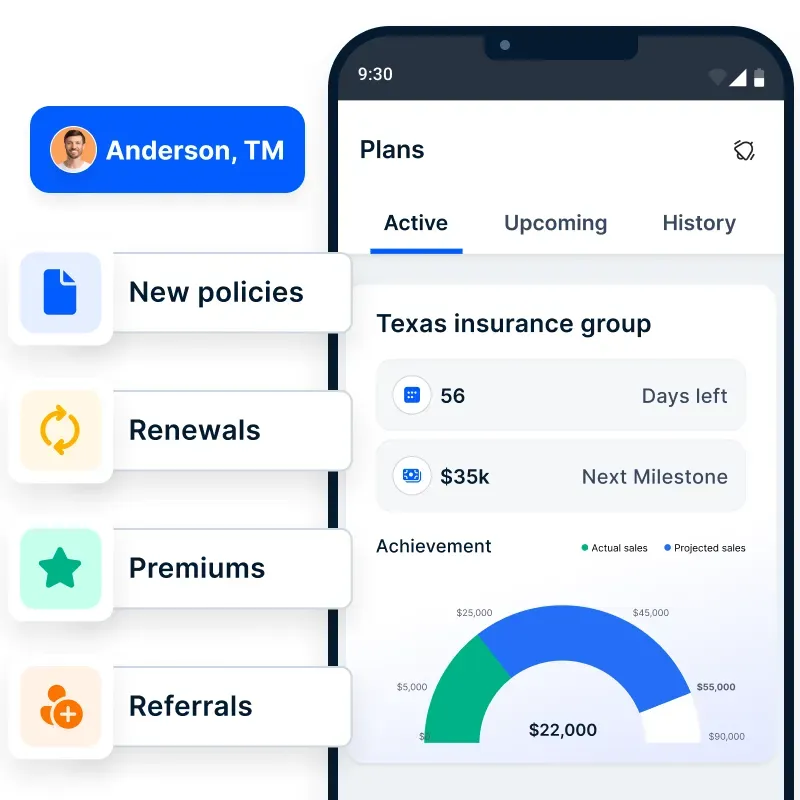

3. Visibilité des gains en temps réel pour les agents afin de stimuler leur motivation

Le manque de transparence dans le versement des commissions peut entraîner la frustration et le désengagement des agents. Compass met à la disposition des agents un tableau de bord mobile qui leur permet d'accéder à une ventilation détaillée de leurs revenus, des paiements à venir et de toute déduction due à des annulations ou à des déchéances de police.

Ce niveau de visibilité permet aux agents de suivre leurs performances, de planifier leurs stratégies de vente et de rester motivés pour vendre des polices de grande valeur. Au lieu d'attendre les relevés de commissions à la fin du mois, les agents ont un accès instantané à leurs revenus, ce qui réduit les litiges et augmente la confiance dans le système.

4. Des informations alimentées par l'IA pour optimiser les ventes et les incitations

Les responsables des ventes des compagnies d'assurance-vie ont besoin de plus qu'un simple suivi des commissions - ils ont besoin d'informations fondées sur des données pour optimiser les structures d'incitation et améliorer les performances des agents.

Compass fournit des analyses alimentées par l'IA qui offrent une vision en temps réel des tendances de vente, des paiements de commissions et de la productivité des agents. En identifiant les agents les plus performants et en évaluant l'efficacité des différents modèles de commission, les équipes de vente peuvent prendre des décisions fondées sur des données afin d'affiner les incitations et d'augmenter les ventes de polices d'assurance.

Ces informations permettent également d'ajuster les taux de commission en fonction de la rentabilité des polices, ce qui permet à l'entreprise de maximiser ses revenus tout en maintenant l'engagement de ses agents.

Une façon plus intelligente de gérer les commissions d'assurance vie

En automatisant le calcul des commissions, Compass aide les compagnies d'assurance-vie à rationaliser les paiements, à réduire les erreurs et à améliorer la satisfaction des agents. Grâce à un système centralisé, à une transparence en temps réel et à des informations basées sur l'IA, les responsables commerciaux peuvent se concentrer sur la croissance du chiffre d'affaires plutôt que sur les litiges liés aux commissions.

Curieux de savoir comment Compass peut transformer vos paiements ? Parlez à nos experts dès aujourd'hui !

Quels sont les facteurs qui influencent les revenus des agents d'assurance-vie ?

Plusieurs facteurs influencent la rémunération d'un agent d'assurance vie :

- Type d'agent : Les agents captifs travaillent exclusivement pour une seule compagnie d'assurance et perçoivent généralement des commissions moins élevées. Les agents indépendants, qui représentent plusieurs compagnies d'assurance, perçoivent souvent des commissions plus élevées mais sont responsables des frais professionnels tels que le loyer des bureaux et le marketing.

- Type de police : Les polices d'assurance vie entière et universelle offrent généralement des taux de commission plus élevés que les polices d'assurance vie temporaire. Toutefois, si les assurés cessent de payer les primes au cours des premières années, les agents peuvent être amenés à rembourser une partie de leurs commissions.

- Lieu de travail : Les commissions et les opportunités peuvent varier en fonction du lieu. Les États ont des réglementations différentes qui ont un impact sur les revenus des agents, et les grandes villes offrent généralement plus d'opportunités de vendre des polices d'assurance vie que les petites villes.

Récapitulation des principaux enseignements à tirer

Le secteur de l'assurance emploie 338 000 personnes en 2021 et 48 300 ouvertures supplémentaires sont attendues.48 300 postes supplémentaireschaque année.

Le secteur de l'emploi dans l'industrie de l'assurance devrait connaître une croissance de 8 % et, compte tenu de la demande toujours très forte de produits d'assurance vie, les agents peuvent obtenir un bon salaire et une bonne structure de commissions s'ils saisissent l'occasion dès maintenant.

En tant que nouvel employé d'une compagnie d'assurance, vous devrez développer vos compétences personnelles et vos aptitudes à la communication, ainsi que votre connaissance du marché, afin d'accéder à la bonne clientèle. Mais une fois que les agents commencent à vendre de plus en plus de polices, les références et les recommandations peuvent les aider à gagner en popularité et à augmenter leurs ventes.

Il est primordial d'entretenir des relations honnêtes et transparentes avec les clients, car cela améliore votre image sur le marché et vous aide à vendre plus de polices et à gagner plus de commissions à terme.

FAQs

Les agents d'assurance-vie sont-ils des salariés ?

Outre les agents rémunérés à la commission, certains agents d'assurance vie sont salariés d'agences d'assurance. Ces agents reçoivent un salaire fixe et bénéficient d'avantages sociaux, mais ils peuvent également devoir atteindre des quotas de vente mensuels pour obtenir des primes ou des rémunérations supplémentaires.