الاسترداد في المبيعات والعمولات: المعنى والأمثلة والمعايير

يساعد استرداد العمولات في المبيعات الشركات على استرداد العمولات على الصفقات الفاشلة، وتقليل المخاطر المالية، وتشجيع ممارسات المبيعات الأخلاقية. تعرّف على كيفية عملها وسبب أهميتها لنمو المبيعات المستدام.

في هذه الصفحة

ما بدأ كوسيلة لمنع سلوك الشركات المتهور وحماية مصالح المساهمين بسببفضيحة البيع المتبادل في ويلز فارجووسرعان ما أصبح استرداد المبالغ المستردة ممارسة اعتمدتها العديد من الشركات في جميع أنحاء العالم. وعلاوة على ذلك، فقد وضعت الحاجة إلى وضع أسسقانون دود-فرانكفي السياسة.

وقع الحادث في عام 2016، مما دفع ويلز فارجو إلى مراجعة أطر الإدارة والمخاطر والرقابة. كما قامت شركة فارغو بتغيير ثقافتها وسياسات الاسترداد لإعادة بناء الثقة ومعالجة المشكلات التي أدت إلى الفضيحة. ومع ذلك، فقد أتاحت الفرصة للشركات في مختلف الصناعات في جميع أنحاء العالم لمراجعة سياسات الاسترداد.

يُنظر إلى سياسة استرداد الأموال كأداة في المؤسسات لتثبيط المخاطرة المفرطة وغير المناسبة من قبل الممثلين. في عام 2016قام موظفو ويلز فارجو، 5,300 على وجه الدقة، فتحوا 2 مليون حساب غير مصرح به، مما أدى إلى استرداد البنك 185 مليون دولار من تعويضات المديرين التنفيذيين. وهذا يعيد الغرض من سياسة الاسترداد.

وكان الغرض من ذلك هو تمكين الشركة من استرداد التعويضات القائمة على الحوافز المدفوعة لأحد المديرين التنفيذيين إذا اتضح فيما بعد أن البيانات المالية التي تحتوي على هذه المقاييس كانت معيبة أو غير أخلاقية المصدر. مع الاحتفاظ بـ Wells Fargo كمثال معاصر لـ "استرداد التعويضات"، يمكن القول إن عواقب انتهاك سياسة استرداد التعويضات يمكن أن تكون كبيرة.

ما هو الاسترداد؟

Clawback، وفقًا لـNASDAQإلى "ترتيب يلتزم بموجبه مالكو الأسهم باستخدام أرباح الأسهم التي حصلوا عليها في الماضي لتمويل الاحتياجات النقدية للمشروع أو الشركة في المستقبل."

وببساطة، فإن الاسترداد هو بند تعاقدي يسمح للشركة بأخذ التعويضات أو المزايا التي تم صرفها سابقًا، والتي عادةً ما ترتبط بالأجر القائم على الأداء مثل المكافآت.

والغرض منه هو دعم المساءلة بين الموظفين. وهو يسمح للمنظمة باسترداد التعويضات إذا ارتكب الموظف سوء سلوك أو إذا كان هناك تصحيح كبير في السجلات المالية.

الآن بعد أن فهمنا معنى الاسترداد، دعونا ندقق في كيفية عمل آلية عمل بند الاسترداد.

ما هو شرط الاسترداد وكيف يعمل؟

تشير أحكام الاسترداد إلى البنود التعاقدية التي تتطلب إعادة الأموال أو غيرها من التعويضات في ظل ظروف أو أحداث محددة. وغالبًا ما تُستخدم في اتفاقيات التوظيف المالية لتنظيم مدفوعات المكافآت والحماية من الخسائر المالية أو الاحتيال أو سوء السلوك. وقد صُممت بنود الاسترداد بطريقة تهدف أيضًا إلى تعزيز الممارسات المالية الأفضل، وردع النشاط الاحتيالي، وتشجيع سلوك المبيعات المستدام.

في القطاع المالي، عادةً ما يتم تطبيق استرداد المبالغ المستردة على عقود العمل لضبط تعويضات المديرين التنفيذيين ومنع الاحتيال. ويمكن تفعيلها من خلال التغيرات طويلة الأجل في الأدوات المالية أو سوء السلوك أو التقارير المالية الخاطئة. يهدف قانون دود-فرانك إلى توسيع نطاق استرداد المبالغ المستردة بشكل أكبر، ولكن لم تتم الموافقة على القاعدة المقترحة.

بالنسبة لمؤسسات المبيعاتبنود الاسترداديسمح للشركة باسترداد العمولة أو غيرها من التعويضات القائمة على الأداء المدفوعة لمندوب المبيعات عندما يقوم العميل بإلغاء عملية الشراء خلال فترة محددة.

يساعد ذلك على حماية الشركة من الخسائر المالية الناجمة عن تراجع العملاء ويشجع مندوبي المبيعات على متابعة الصفقات عالية الجودة وتحسين تجربة العملاء.

- بين عامي 2005 و2010، ارتفع عدد الشركات الكبرى في قائمة فورتشن 500 التي تستخدم استرداد المبالغ المستردة كثيرًا. في البداية، كان أقل من 3% في البداية، ثم قفزت النسبة إلى82%.

- وفقًا لشركة ISS Corporate Solutions، فإن أكثر من90%من شركات S&P 500 لديها قواعد لاسترداد الأموال والأسهم. ولكن بالنسبة لمؤشر راسل 3000، الذي لا يشمل مؤشر S&P 500، فإن أكثر من النصف فقط لديهم سياسات مماثلة.

- وقد أظهربحثأجريفي جامعة هارفاردمعدل اعتماد 94% بين شركات الرعاية الصحية في ستاندرد آند بورز 500. ومع ذلك، فإن حوالي 31% فقط من شركات الرعاية الصحية خارج مؤشر S&P 500 لديها مثل هذه السياسات.

الدراسة الكمية لبذور الاسترداد الكمي في أهمية وضع سياسة الاسترداد الكمي في الاتفاقية. ومع ذلك، هناك المزيد من الأسباب لتضمين سياسة الاسترداد في خطط عمولات المبيعات.

ومع ذلك، لتضمين سياسة الاسترداد في مخصصاتك، يجب أن تعرف أنواع الاسترداد الموجودة.

أنواع بنود الاسترداد

فيما يلي أنواع بنود الاسترداد مع توضيحات وأمثلة موجزة:

1. رصيد الحصة السالبة

هذا النوع من الاسترداد يقلل من عمولة الموظف أو مكافأته إذا فشل في تحقيق هدف مبيعات محدد. لنفترض أن مندوب المبيعات يحصل على مكافأة قدرها 5,000 دولار لتجاوز حصته بنسبة 10%.

ولكن، إذا كان البند يتضمن رصيداً سالباً للحصة، وكان مندوب المبيعات أقل من حصته بنسبة 5%، فقد يتم تخفيض جزء من راتبه الأساسي أو عمولاته السابقة بمبلغ يتناسب مع الحصة الفائتة.

2. رصيد الحصص السالبة بأثر رجعي

على غرار ائتمان الحصة السلبية، يسمح هذا البند لصاحب العمل باسترداد العمولات أو المكافآت المدفوعة بالفعل للموظف إذا فشل في تحقيق حصته خلال إطار زمني محدد، والذي يمكن أن يمتد إلى ما بعد فترة المبيعات الحالية.

3. استرداد العمولة فقط

ينطبق هذا الاسترداد على العمولات التي حصل عليها الموظف فقط. إذا فشل الموظف في الوفاء بمقاييس أداء محددة أو أخلّ بالعقد، يمكن للشركة أن تحجب أو تسترد كل العمولات المدفوعة أو جزءًا منها.

أمثلة على أحكام الاسترداد في عمولات المبيعات

يُعد استرداد العمولات في المبيعات أمرًا ضروريًا للحفاظ على هيكل عمولة عادل مع حماية الشركات من المخاطر المالية. فيما يلي، نستكشف ثلاث طرق شائعة للتعامل مع سيناريوهات استرداد المبيعات.

الحصص وهيكل العمولة

لنفترض أن إيما تحصل على عمولة على أساس الإيرادات السنوية المتكررة (ARR) للصفقات التي تم إبرامها خلال فترة الحصص. في الفترتين 1 و2، تبلغ الحصص 150,000 دولار و300,000 دولار على التوالي. تتلقى إيما عمولة بنسبة 10% على الإيرادات السنوية المتكررة للصفقات حتى تصل إلى حصتها (المستوى 1) و20% لأي مبلغ يتجاوز الحصة (المستوى 2).

قواعد العمولة والاسترداد

تُدفع العمولات على الحجوزات ولكنها تخضع لشرط استرداد العميل في حالة عدم سداد العميل. فيما يلي الصفقات المغلقة للفترتين 1 و2. في نهاية الفترة 2، قررت الشركة أن الصفقة (أ) لن تدفع، مما يؤدي إلى استرداد المبيعات.

طريقة الاسترداد رقم 1: المبلغ المدفوع بالضبط

هذه هي الطريقة الأكثر شيوعًا نظرًا لبساطتها التشغيلية وطبيعتها البديهية لفرق المبيعات.

نظرًا لأن إيما حصلت على عمولة قدرها 5,000 دولار أمريكي عن الصفقة (أ)، والتي لم يتم تنفيذها، يجب عليها إعادة 5,000 دولار أمريكي.

تربط هذه الطريقة مبالغ الاسترداد بالوقت الذي تم فيه إغلاق الصفقة خلال فترة الحصص. على سبيل المثال، بما أن الصفقة (أ) قد أُغلقت ضمن الفئة 1، فإن مبلغ الاسترداد هو 10% من العائد السنوي المعاد. ومع ذلك، لو تم استرداد الصفقة (ج)، لكان المبلغ 15,000 دولار (20% من معدل العائد السنوي).

لماذا نحب الطريقة رقم 1

- أكثر بديهية وسهولة في الفهم.

- بسيطة لكل من أصحاب العمل ومندوبي المبيعات.

- ضمان العدالة في الاسترداد العادل في عمولات المبيعات.

طريقة الاسترداد رقم 2: الرصيد الدائن السالب للحصة إلى الفترة الحالية

تقلل هذه الطريقة من رصيد حصة الفترة 2 من خلال التعامل مع الاسترداد على أنه مبلغ بيع سالب، مما يقلل فعليًا من التحصيل في الفترة الحالية.

من خلال إضافة استرداد الصفقة (أ) كصفقة بيع سلبية، من السهل أتمتة هذه الطريقة في جداول البيانات وإدارة علاقات العملاء. ومع ذلك، يمكن أن تحفز مندوبي المبيعات على تأجيل الصفقات إلى فترات مستقبلية لتجنب التأثيرات السلبية على الحصص.

لماذا نحب الطريقة رقم 2

- بسيطة من الناحية التشغيلية وسهلة التشغيل الآلي.

- بيانات عمولة واضحة.

- يلغي الحاجة إلى مرجع المدفوعات التاريخية.

طريقة الاسترداد رقم 3: الرصيد الدائن السالب للحصة إلى الفترة الماضية

تعدل هذه الطريقة بأثر رجعي بلوغ حصة الفترة السابقة لتعكس الاسترداد. وعلى عكس الطريقة رقم 2، فإن هذا يمنع الحوافز السلبية في الفترة الحالية.

تعد هذه الطريقة أكثر تعقيدًا لأنها تتطلب إعادة حساب العمولات السابقة وتعديل المدفوعات وفقًا لذلك. وتحتاج الشركات التي تستخدم معيار المحاسبة ASC 606 لرسملة التكاليف إلى ضمان الامتثال السليم عند تطبيق هذه الطريقة.

لماذا نحب الطريقة رقم 3

- تحقيق التوازن العادل بين صاحب العمل ومندوب المبيعات.

- يمنع الحوافز السلبية لتأجيل المبيعات.

- تجنب التأثير السلبي على عمولات الفترة الحالية.

افكار اخيرة

تضمن أحكام الاسترداد في المبيعات ضمان الأمن المالي للشركات مع الحفاظ على هيكل عمولة عادل.

ما هي بعض المعايير الشائعة المستخدمة لتحديد الاسترداد في المبيعات؟

المعايير الأكثر شيوعًا المستخدمة لتحديد الاسترداد في المبيعات هي:

1. بلوغ الحصص

هذا هو المعيار الأساسي. وغالباً ما يبدأ العمل بأحكام الاسترداد إذا انخفضت نسبة مئوية محددة مسبقاً من حصة المبيعات المخصصة له لفترة محددة.

2. مسرعات المبيعات

هذه هي المكافآت أو الحوافز التي يتم تقديمها لمندوبي المبيعات لتجاوز أهداف محددة. يمكن تطبيق الاسترداد على هذه المعجّلات إذا لم يحقق مندوب المبيعات الحصة الأساسية الأساسية أو مقاييس الأداء الأخرى.

ومع ذلك، يجب على الشركات التواصل بوضوح مع مندوبي المبيعات حول دمج بنود الاسترداد وآثارها. يمكن أن يساعد ذلك في منع سوء الفهم وضمان فهم مندوبي المبيعات للعواقب المحتملة لتصرفاتهم. بالنسبة لهذا الجانب، فإن الحفاظ على أفضل الممارسات في التنقل بين بنود الاسترداد من شأنه أن يساعد في هذا الجانب.

لماذا يجب عليك تضمين بنود الاسترداد في خطط عمولة المبيعات الخاصة بك؟

من الضروري تضمين بنود الاسترداد في خطط عمولات المبيعات لحماية الشركة من الخسائر المالية الناجمة عن الأنشطة الاحتيالية أو المبيعات غير القانونية أو عدم الامتثال لسياسات الشركة. ضع في اعتبارك تضمين بنود الاسترداد في خطط عمولة المبيعات لعدة أسباب رئيسية:

1. انخفاض المخاطر المالية

يمكن أن يساعد استرداد العمولات في تخفيف المخاطر المالية من خلال استرداد العمولات على المبيعات التي لا تترجم إلى فوائد طويلة الأجل للشركة. قد يكون ذلك بسبب تراجع العملاء، أو إرجاع المنتجات، أو النشاط الاحتيالي.

تنطبق هذه السياسة إذا كان يجب إعادة صياغة البيانات المالية المعلنة لشركة Airbnb بسبب سوء سلوك احتيالي أو متعمد من قبل الموظفين أو المسؤولين التنفيذيين.

وتمنح لجنة تطوير القيادة والانتماء والتعويضات أو مجلس الإدارة السلطة التقديرية لاسترداد الحوافز النقدية أو مكافآت الأسهم أو غيرها من تعويضات الموظفين المخطئين.

2.الحماية القانونية المعززة

يوفر شرط استرداد العمولة مستوى من الحماية القانونية في حالات الاحتيال أو سوء السلوك من قبل مندوب المبيعات. إذا تم الحصول على عمولة من خلال وسائل غير قانونية أو غير أخلاقية، فإن شرط استرداد العمولة يسمح للشركة باسترداد تلك الأموال.

3. المواءمة مع أهداف العمل

يمكن لبنود الاسترداد أن تحفز سلوكيات المبيعات التي تساهم في نمو الشركة على المدى الطويل. من خلال احتمال استرداد العمولات على المكاسب قصيرة الأجل التي لا تُترجم إلى الاحتفاظ بالعملاء أو رضاهم، تشجع بنود الاسترداد مندوبي المبيعات على التركيز على بناء قيمة مستدامة.

تنطبق هذه القاعدة على المكافآت التحفيزية التي تم استلامها بعد 2 أكتوبر 2023. وستشرف لجنة يعينها مجلس الإدارة على ذلك وتتبع قاعدة ناسداك 5608.

4. تحفيز سلوكيات المبيعات

تلعب عمليات الاسترداد في المبيعات دوراً حاسماً في تعزيز تجربة العميل بشكل عام. فبدلاً من تحصيل عمولتهم والمضي قدماً، فإن مندوبي المبيعات لديهم مصلحة راسخة في ضمان رضا العملاء طوال عملية التأهيل.

وهذا الأمر ذو قيمة خاصة لمزوّدي خدمات البرمجيات كخدمة وغيرها من الشركات القائمة على الاشتراك، حيث يفوق الاحتفاظ على المدى الطويل تأثير عملية بيع واحدة. من خلال تطبيق هيكل عمولة المبيعات المستردة، تمنح الشركات مندوبيها حافزاً إضافياً لمواءمة عقلية النجاح على المدى الطويل.

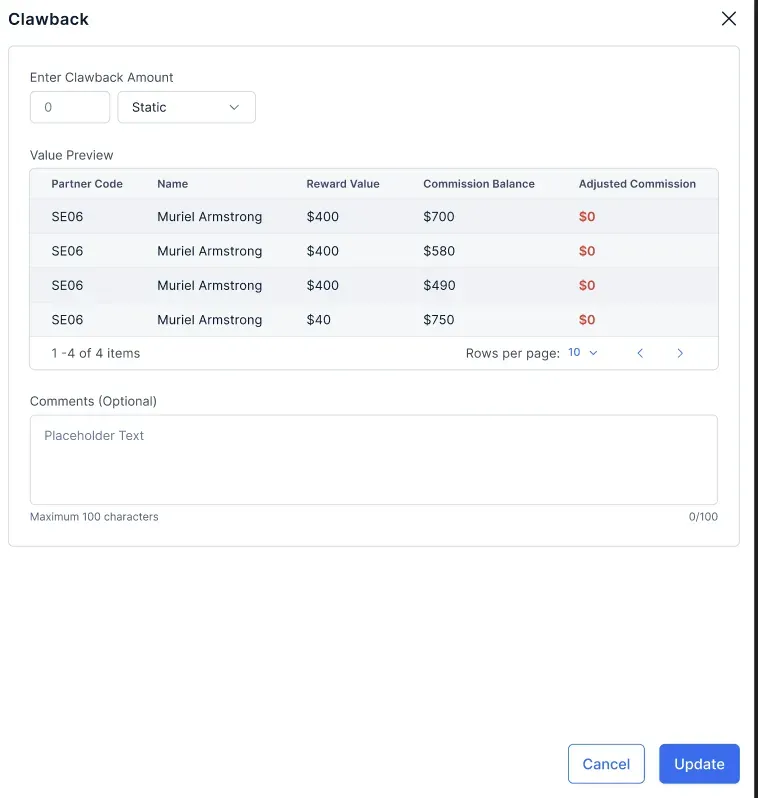

كيف تبسّط Compass إدارة الاسترداد التعويضي

Compass تبسط عملية الاسترداد، مما يضمن الدقة والشفافية والكفاءة.

إليك كيفية عمل ذلك:

- تحديد الصفقات والمشاركين فيها - تساعد Compass في تحديد الصفقات السابقة التي تتطلب استرداد الأموال وتحديد المشاركين فيها.

- تحديد تعديلات العمولة - يحسب المبلغ المدفوع للمشاركين ويحدد مبلغ الاسترداد بناءً على منطق محدد مسبقًا، مثل نسبة مئوية من العمولة المدفوعة.

- عملية خصم سلسة - يتم تعديل المبلغ المسترد من عمولة الشهر الحالي أو من المدفوعات المستقبلية، مما يضمن الحد الأدنى من التعطيل.

- التحقق من صحة البيانات والموافقة عليها - يضمن التحقق من صحة البيانات وسير عمل الموافقة المحددة مسبقًا الدقة قبل معالجة أي استرداد.

- الشفافية الكاملة - يحصل المستخدمون النهائيون على رؤية كاملة لعمليات الاسترداد الخاصة بهم، بما في ذلك تفاصيل الصفقات والمبالغ المقتطعة وأي تعليقات ذات صلة من جهات الموافقة.

- الاسترداد المخصص - يتمتع المشرفون بالمرونة اللازمة لبدء استرداد مدفوعات محددة من أي خطة عمولة مع وجود سجل تدقيق مخصص لكل من المشرفين والمستخدمين.

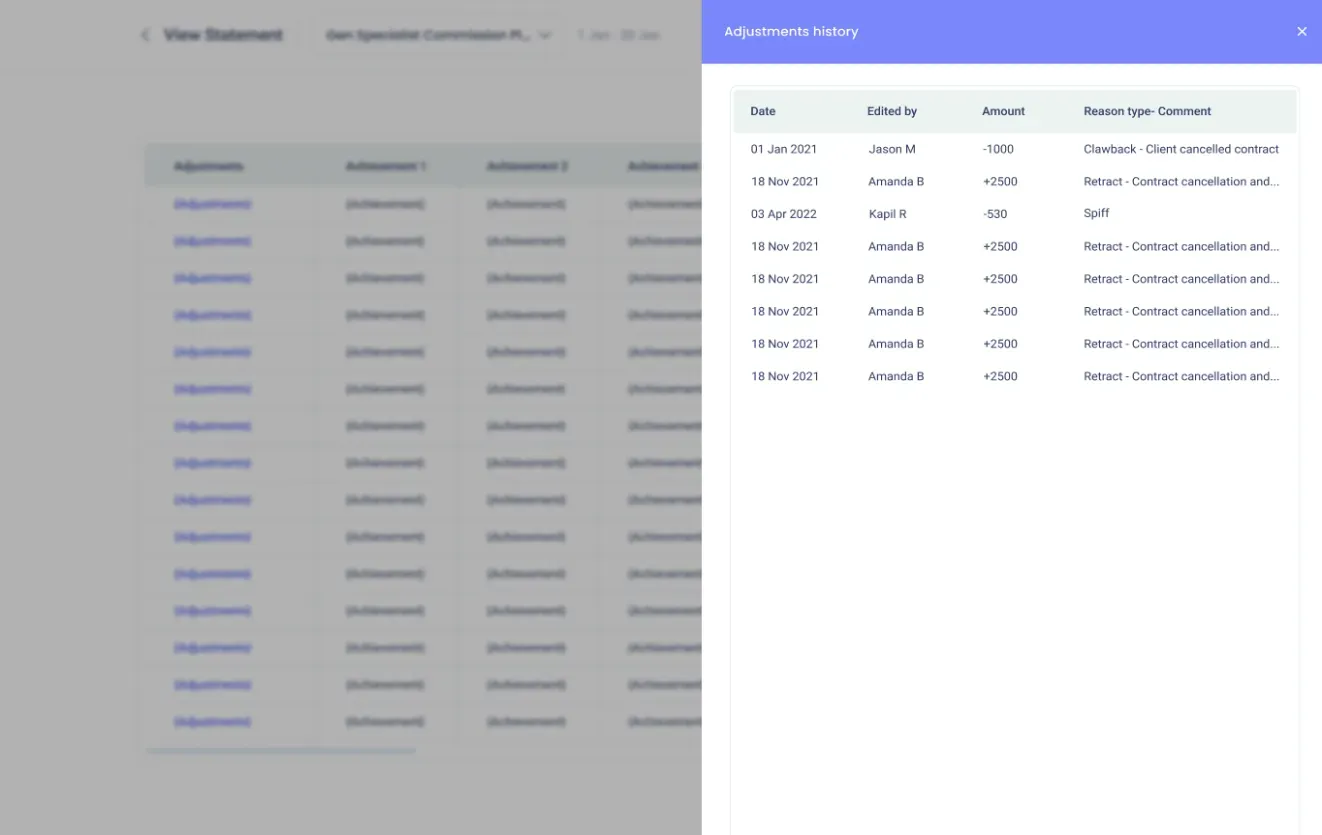

من خلال Compass يمكن للمسؤولين إعداد أحكام الاسترداد وإدارتها بكفاءة، بينما يمكن للمستخدمين النهائيين تتبع استرداد المبالغ المستردة بسهولة عبر تطبيق الهاتف المحمول.

بالإضافة إلى ذلك، يمكن للمستخدمين عرض معاملاتهم ذات الصلة أو إرسالها بالبريد الإلكتروني أو تنزيلها، مما يضمن التحكم الكامل والشفافية في تعديلات عمولاتهم. حدِّد موعدًا للمكالمة الآن!

أفضل الممارسات في التعامل مع بنود الاسترداد

للتعامل مع بنود الاسترداد بفعالية، من المهم اتباع العديد من أفضل الممارسات. وتشمل هذه الممارسات ما يلي:

1. طلب المشورة القانونية

من المهم التشاور مع الخبراء القانونيين عند وضع بنود الاسترداد للتأكد من أنها سليمة قانونًا وقابلة للتنفيذ. يمكن أن يمنع ذلك النزاعات المحتملة والإجراءات القانونية.

2. وضع شروط واضحة وعادلة لاسترداد الأموال.

يجب أن تكون بنود الاسترداد واضحة وعادلة، مع شروط شفافة تحدد متى يمكن استرداد العمولات. وهذا يساعد على منع سوء الفهم ويضمن أن يكون مندوبو المبيعات على دراية بالعواقب المحتملة لتصرفاتهم.

3. المراجعة المنتظمة لبنود الاسترداد وتحديثها بانتظام

يجب على الشركات مراجعتها ومراجعتها بشكل دوري للحفاظ على فعاليتها وأهميتها. وقد تنطوي هذه العملية على تحليل الحالات السابقة التي تم فيها اللجوء إلى البند لتقييم أثره على الأداء المالي للشركة ونتائج المبيعات.

القوانين الحديثة المتعلقة بشروط الاسترداد

- القواعدالقواعد الجديدةالتي نُفذت في أكتوبر 2022، هي جزء من قانون دود-فرانك لإصلاح وول ستريت وحماية المستهلك لعام 2010.

- يجب على الشركات المدرجة اتباعقواعد الاسترداد من هيئة الأوراق المالية والبورصات.

- تتطلب هذه القواعد من الشركات استرداد التعويضات القائمة على الحوافز الممنوحة بناءً على أخطاء في البيانات المالية. وينطبق ذلك على معظم الشركات في البورصات الرئيسية، بغض النظر عن معرفة الموظف أو سوء سلوكه.

- وفقًا لـالقوانين الحديثة، لا يمكن للشركات حماية الموظفين من هذه الاستردادات، ويمكن أن تؤدي الأخطاء المحاسبية الكبيرة والصغيرة على حد سواء إلى حدوثها.

- تتطلب قواعد الإفصاح الجديدة من الشركات الإبلاغ عن تفاصيل حول عمليات الاسترداد. وقد تؤثر القواعد أيضًا على كيفية إجراء الشركات للتحقيقات الداخلية.

استنتاج

تلعب أحكام الاسترداد دورًا هامًا في أطر العمل من خلال إعادة ثقة المستثمرين وتعزيز ثقة الجمهور. ويؤدي إدراجها إلى تحسين المساءلة الفردية وتعديل أنظمة الحوافز للحد من الاعتماد على نتائج المدفوعات قصيرة الأجل.

يمكن القول إن استرداد الأموال يتم تطبيقه في قطاعات مثل الأسهم الخاصة والتأمين وأرباح الأسهم والعقود التجارية لضمان قدر أكبر من المسؤولية بين الأطراف المعنية.

ومع ذلك، ولضمان التطبيق العادل لسياسات الاسترداد بين مندوبي المبيعات، يمكن إنشاء قناة آلية للحوافز لهم لتلبية التوقعات المنصوص عليها في العقد.Compassعبارة عن برنامج لإدارة حوافز المبيعات يساعد الشركات على إدارة برامج حوافز المبيعات وأتمتتها بشكل عادل. تعمل المنصة على تبسيط إدارة خطط الحوافز المعقدة من خلال:

- إطلاق خطط الحوافز

- حساب الحوافز وصرفها، مع إمكانية رؤية الأداء في الوقت الفعلي

- توليد معلومات العمولة والمدفوعات في الوقت المحدد.

- التكامل مع CRMs من خلال خطافات الويب أو واجهات برمجة التطبيقات أو حزم SDK، مع دمج عوامل تصفية الروابط والبوابات لإدارة مصادر البيانات المتعددة.

لذلك قم بتسهيل أتمتة برامج الحوافز، وتبسيط عملية وضع أهداف أداء المبيعات، ومراقبة تقدم الموظفين في تجاوزها مع الحفاظ على اللياقة والإنصاف على جميع المستويات مع Compass.